近日,港交所又迎來一家有「數字經濟」、「AI」等概念的企業遞交招股書。

3月12日,深圳迅策科技股份有限公司(下稱「迅策科技」)首次向港交所遞交了招股說明書,擬於港交所主板掛牌上市,中金公司為獨家保薦人。

對於此次上市募資所得款用途,迅策科技擬用於增強技術能力、開發生成式AI應用的新解決方案、擴展解決方案至其他行業、擴展解決方案至境外以及提升營銷能力等。

估值62億,騰訊為第二大股東

迅策科技創辦於2016年,是一家實時數據基礎設施及分析供應商。

公司解決方案及產品主要是通過提供實時數據基礎設施及分析解決方案,使資產管理公司及其他企業能夠通過匯總不同的數據並提供單一可信數據源來專注於投資及業務決策,從而減少成本、時間、錯誤及風險。

自成立以來,迅策科技趕上了我國數字化經濟發展的風口之上,並走在了行業前列。據弗若斯特沙利文的資料,按2022年收入計,迅策科技在中國資產管理行業的實時數據基礎設施及分析市場中排名第一,市場份額為13.4%,排名第二的企業的市場份額則為4.7%。

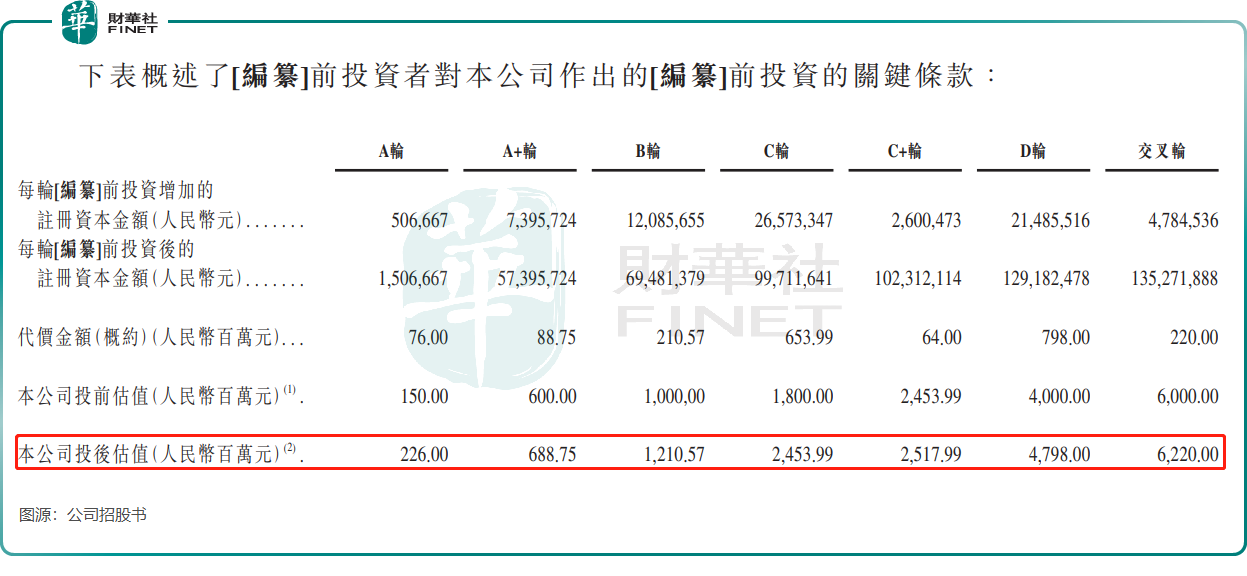

成立以來,迅策科技多次獲得資本的青睐。2017年9月至2023年12月期間,迅策科技累計獲得7輪融資,融資金額共約為21.11億元(人民幣,下同)。

於2023年年底完成交叉輪融資後,迅策科技估值達到62.2億元,較2017年的2.26億元增長26.5倍。

在迅策科技眾多投資者中,不乏一些知名企業及機構。

其中,騰訊(00700.HK)旗下的深圳騰訊和廣西騰訊分别參與了迅策科技的B輪和C輪融資。此外,雲峰基金、紐交所上市公司Goldman Sachs、大灣區基金、TCL(000100.SZ)參股的廣東粵財創投、中金公司(03908.HK)、泰康人壽以及北京中關村等知名機構/企業也參與了迅策科技的融資。

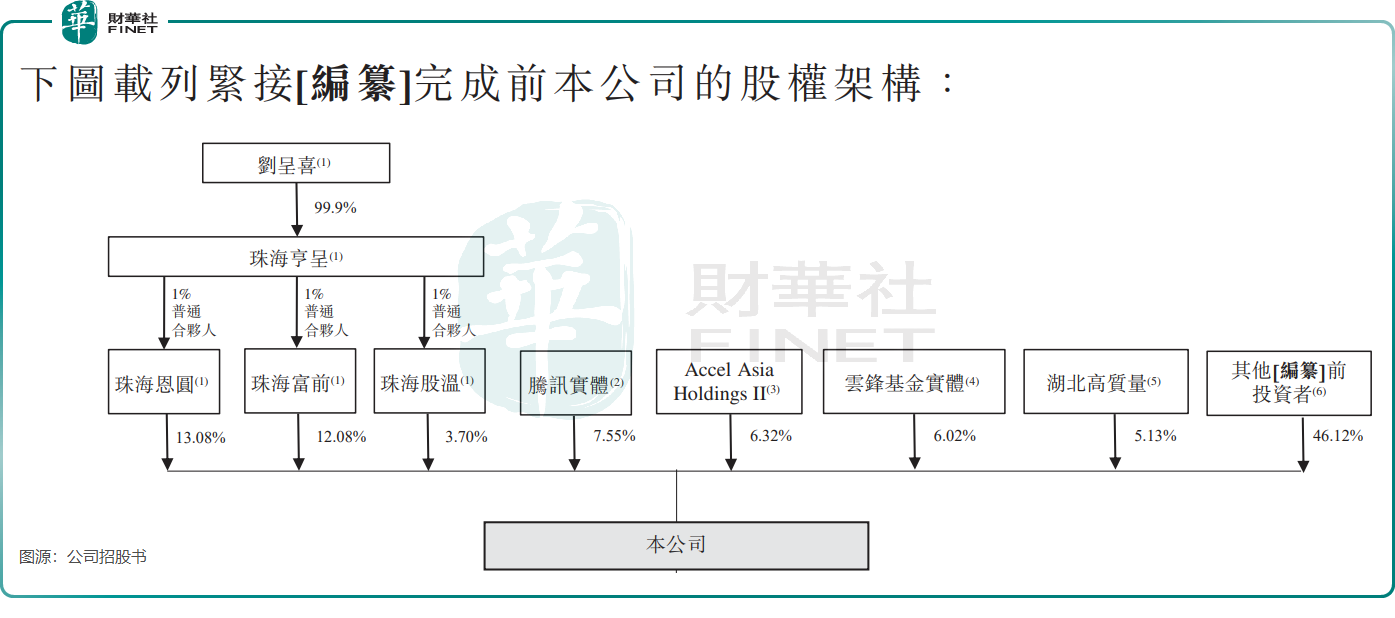

IPO前,迅策科技董事會主席劉志堅的父親劉呈喜合共持有公司28.86%股權,為公司控股股東。騰訊實體和雲峰金融實體分别為公司第二大及第四大股東,兩者分别持股7.55%及6.02%。

營收狂奔,虧損收窄

迅策科技在招股書中表示,公司解決方案於資產管理行業經過充分測試,並適用於各行各業。

迅策科技的戰略重點是資產管理行業,其客戶覆蓋2022年末中國資產管理規模前10名資產管理公司的100%,涵蓋保險公司、共同基金、銀行、證券商、企業財資、家族辦公室、高淨值個人,公司累計為超過250名資產管理公司提供數據處理。

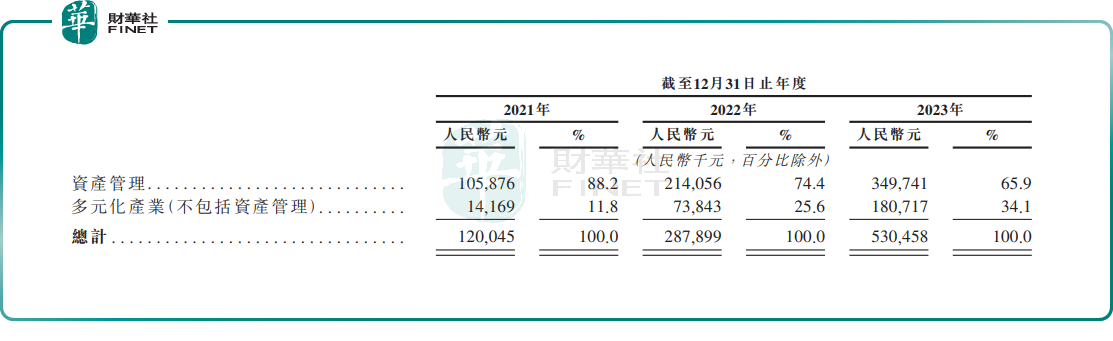

資產管理領域是迅策科技最大的收入來源,2023年收入比重達65.9%;其他收入則來自多元化產業(不含資產管理),包括再生能源、零售及電信,涵蓋中國三大國有電信營運商。

近些年來,實時數據基礎設施和分析市場在數字化發展趨勢下迎來發展機遇,迅策科技成功在該市場分得一杯羹。

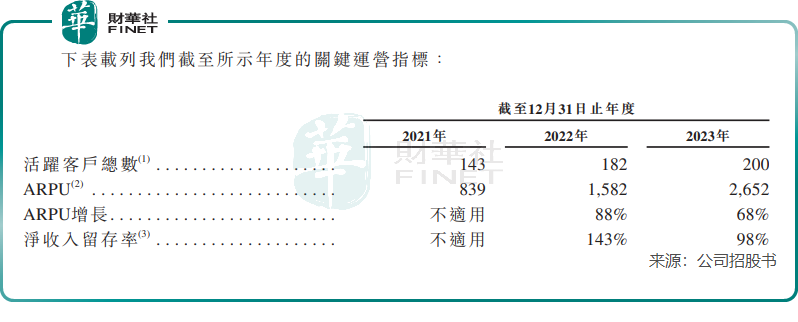

近兩年,迅策科技以資產管理為代表的客戶規模迅速擴大。2021年至2023年,公司活躍客戶數由143家增長至200家,ARPU(總收入除以合約客戶總數)由839飙升至2652。

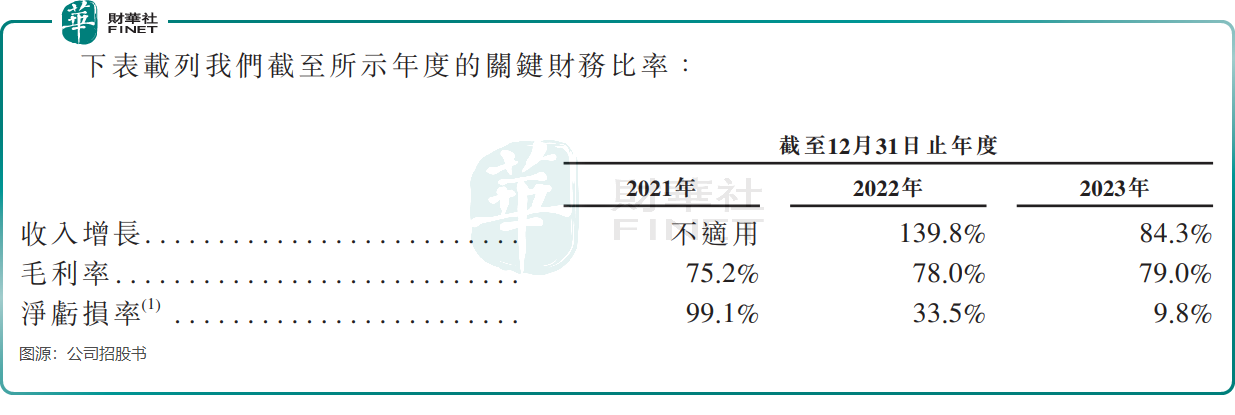

在客戶群體快速增長的推動下,迅策科技的收入也在迅猛提升,由2021年的1.2億元增長至2023年的5.3億元,兩年時間翻超3倍。

但由於在業務擴張期間高昂的研發費用,迅策科技至今尚未走出虧損泥潭,2021年至2023年歸母淨虧損分别1.01億元、0.75億元及0.55億元,虧損額呈收窄趨勢。研發開支是公司產生虧損的重要因素,2023年公司研發開支為3.79億元,佔總收入比重高達71.5%。

值得一提的是,由於銷售成本(主要是設備、工資及福利)並不高,因此迅策科技的毛利率水平十分亮眼。2021年至2023年公司毛利率分别達75.2%、78.0%及79.0%,對於毛利率逐年提升,公司表示主要由於更成熟的解決方案及滲透入更大的客戶群帶動收入擴張及人力資源效率提高。

過去兩年迅策科技虧損明顯收窄的原因,在於規模效應帶來的影響。公司在招股書中表示,「我們已經成功達到規模經濟的初始水平,並且隨著我們繼續利用客戶獲取、留存及解決方案開發的協同效應,我們的淨虧損預期將持續下降,為短期獲利鋪路。」

獲政策大禮包的黃金賽道

在數字經濟時代,數據已成為最重要的資產之一,具有重大實用價值。在此背景下,實時數據基礎設施及分析市場迎來政策大禮包。

於2023年8月,財政部辦公廳發佈《企業數據資源相關會計處理暫行規定》,於2024年1月1日生效,將數據資產按照相關會計處理準則在企業財務狀況表中確認為無形資產及存貨(數據資產入表)。首先要通過企業的實時數據基礎設施和分析能力,將其轉化為可以應用於業務場景的數據資產,以將數據作為資產錄入財務狀況表。

在此政策的推動下,越來越多的各行業企業或將積極加大對實時數據基礎設施和分析解決方案的投資,以釋放其數據的額外價值,這將導致中國實時數據基礎設施和分析市場的整體潛在市場規模的持續上升。

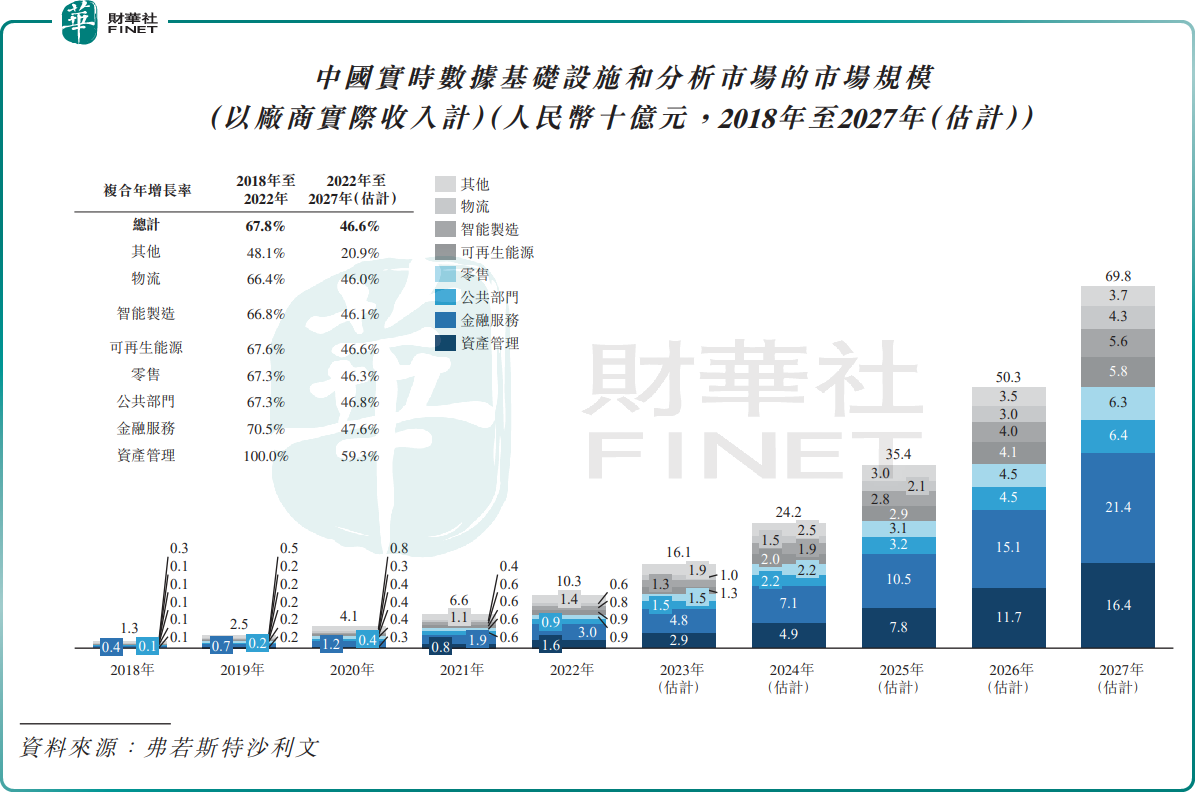

根據弗若斯特沙利文資料,於2022年,中國實時數據基礎設施和分析市場的市場規模為103億元,2018年至2022年的復合年增長率為67.8%。

受國家利好政策及跨行業數字轉型的巨大需求的推動,該市場規模將繼續高速增長,並預計於2027年達到698億元,於2022年至2027年復合年增長率為46.6%。

而放眼整個實時數據基礎設施和分析市場,迅策科技在國内強者如林的競爭環境下並未能擠進行業前三名。數據顯示,按中國實時數據基礎設施和分析解決方案的收入計,迅策科技2022年在該市場的佔有率為2.8%,名列第四名。排名第一的是我國電商龍頭阿里巴巴(09988.HK)(BABA.US),市場份額為13.6%;排名第二及第三的企業分别是華為及騰訊(00700.HK),市佔率分别為7.3%及3.6%。

迅策科技在招股書中表示,「公司所處行業發展快速且競爭激烈,需要持續創新應對不斷變化的需求。客戶留存、多元化,以及跨地區服務都將令公司業務面臨運營、政策、監管等多方面的潛在風險。」

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)