珍酒李渡(06979.HK)自上市之後,身上就多了許多「標簽」。

例如,珍酒李渡是港股市場第一只純正的白酒股,同時也是國内第二家上市的醬酒企業,往往和貴州茅台(600519.SH)並稱。

也正是因為這些「標簽」,珍酒李渡廣受關注,其上市後的第一份年報更是引起了廣泛討論。

業績再續增勢,股價漲逾4%

珍酒李渡於去年4月份在港上市,是近8年第一家成功上市的白酒企業和2023年香港聯交所融資規模最大的IPO。

珍酒李渡旗下經營四個主要的白酒品牌,包括旗艦品牌珍酒、蓬勃發展的品牌李渡,以及兩個地區領先品牌湘窖及開口笑,產品組合涵蓋不同價格範圍内的三種香型(即醬香型、兼香型及濃香型),其中醬香型白酒是其主要增長引擎。

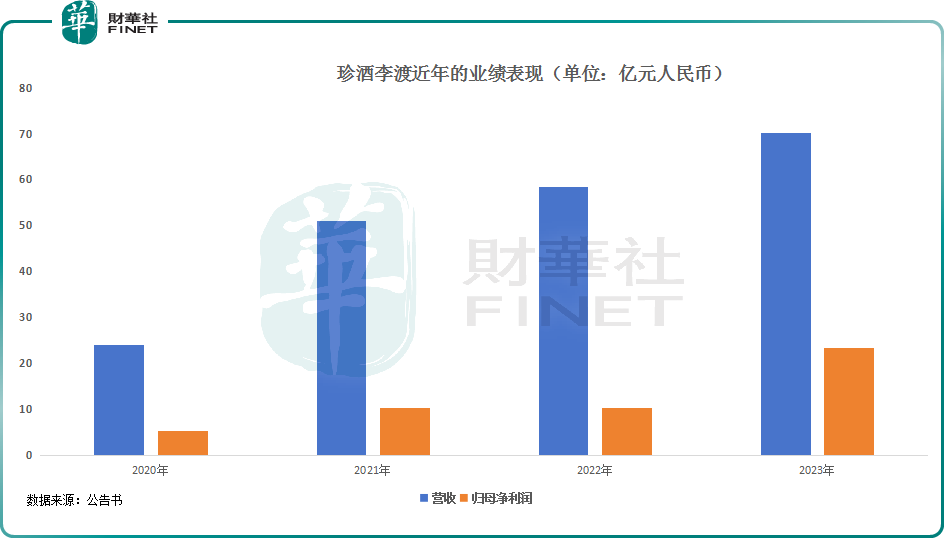

3月25日,珍酒李渡公佈了2023年業績報告,這也是公司上市後發佈的首份年報。

數據顯示,2023年,珍酒李渡實現營收70.30億元(人民幣,下同),同比增長20.1%;歸母淨利潤為23.27億元,同比增長126.0%;剔除上市前發行優先股等產生公允值8億元的影響,經調整淨利潤為16.23億元,同比增長35.5%;淨利率同比增加15.5個百分點至33.1%,經調整淨利率同比增加2.7個百分點至23.1%。

淨利潤的增長,得益於毛利率走高,2023年的毛利率同比增加2.7個百分點至58.0%,總的來看,珍酒李渡2023年的業績延續了近年的增勢,多項指標表現出色,符合此前盈利預告。

在分紅方面,2023年珍酒李渡每股派息0.18港元,經調整淨利潤計分紅率約35%。而在披露業績後,珍酒李渡的股價在3月26日迎來大漲,目前已漲超4%,顯示出資金比較認可這份年報。

珍酒品牌噸價上升,高端產品收入佔比增加

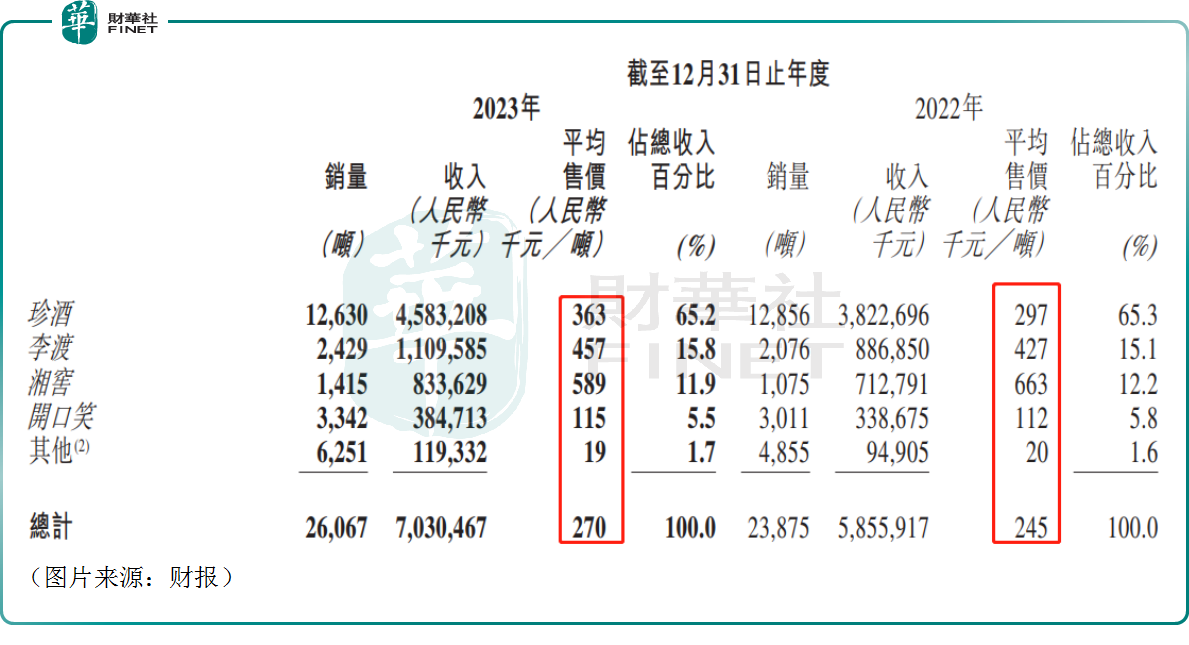

按照品牌劃分,2023年珍酒李渡旗下四大白酒品牌均實現收入增長。其中,旗艦品牌珍酒依然是珍酒李渡最主要的收入來源,2023年該品牌實現收入45.83億元,同比增長19.89%,佔營收的比重為65.2%,基本與上年持平。

珍酒李渡在財報中稱,珍酒品牌收入增長主要系:1)所有價格範圍的產品的收入規模均有所增長,其中高端價格範圍的產品,受益於珍三十系列、以及光瓶系列與年份酒系列在推出市場後的優異表現;次高端價格範圍的產品(由珍十五系列產品所推動);中端及以下價格範圍的產品(由以老珍酒和映山紅為代表的產品所推動)。2)來自經銷合作夥伴及零售商的單經銷商收入貢獻提高,原因為公司的經銷網絡質量得到優化。

最關鍵的是,珍酒品牌2023年的平均售價36.3萬元/噸,較2022年增加了6.6萬元/噸,由此也帶動全產品線噸價的提升。此外,李渡、開口笑品牌的噸價也在2023年微增,湘窖品牌的噸價則出現下跌。

而在銷量方面,珍酒品牌2023年的銷量同比遭遇小幅下滑,不過在李渡、湘窖、開口笑銷量增長的帶動下,公司整體銷量在2023年獲得了增長。

因此,整體來看,珍酒李渡旗下產品在2023年實現了量價齊升,但價升主要得益於珍酒品牌噸價的增長,這也證明了珍酒品牌的價值。

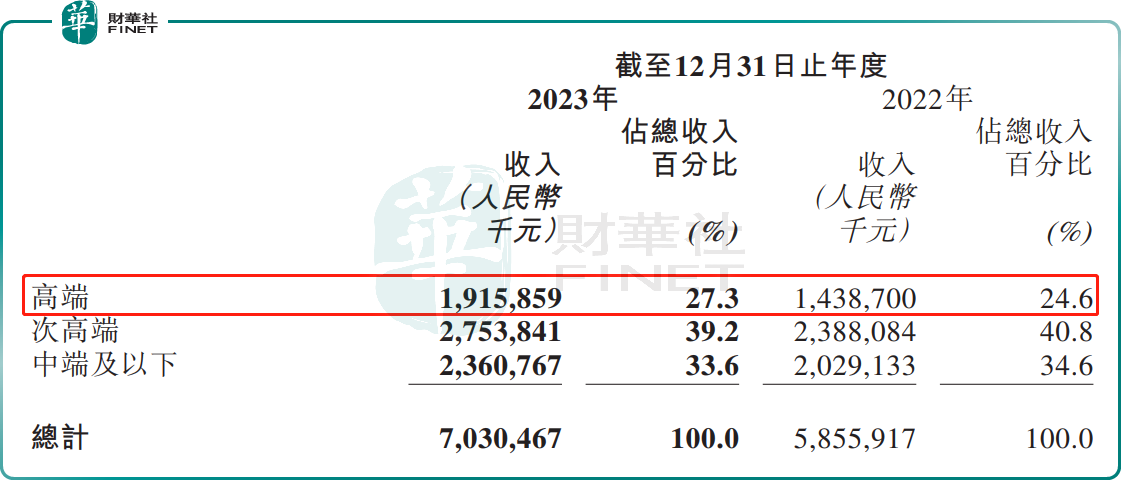

需要指出的是,在白酒行業中,價值量高的高端領域是酒企的必爭之地,對企業提升品牌知名度及提升利潤的影響不容小觑。

此次珍酒李渡的年報顯示,於2023年,公司高端產品的收入同比增長33.17%至19.16億元,佔營收的比重也同比增加2.7個百分點至27.3%,主要是由於珍酒高端產品以及高端價格範圍的李渡高粱1308及湘窖‧龍匠系列的收入增長。

高端產品收入增速亮眼,佔營收的比重增加對於投資者來說是一個利好消息。

結語

在披露上市首份年報後,珍酒李渡獲得了多家機構的看好。

國泰君安發佈研報稱,2024年珍酒李渡四大品牌同步發力,珍酒作為醬酒知名品牌,渠道基礎堅實,有望受益於行業集中度提升,在廣東、湖南等核心市場尤其是經濟發達地區仍有較強的發展潛力。

華創證券則指出,珍酒李渡2023年業績亮眼順利收官,2024年春節開門紅奠定經營基礎,當前渠道改革逐步釋放經營潛力,產品、區域雙線佈局挖掘市場增量,疊加股權激勵保駕護航,收入全年有望突破84億元,延續增長趨勢。具體來看,節奏上經營穩健有序,上半年旺季疊加2023年低基數影響,預計實現較快增長,下半年渠道改革及市場佈局效果逐步顯現,營收有望略高於上半年。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)