國内自動駕駛賽道如火一般熱烈,點燃了龍頭企業們的上市潮。

去年,自動駕駛領域的知行汽車(01274.HK)、黑芝麻智能、如祺出行和出門問問等企業紛紛向港交所遞交了招股說明書。進入2024年,又有一家自動駕駛頭部企業向港股市場發起了衝刺,這家公司就是在行業里知名度極高的地平線。

3月26日,地平線衝刺「港股自動駕駛第二股」,首次向港交所遞交招股書,擬於港股主板掛牌上市,高盛、大摩和中信建投國際為聯席保薦人。

儘管深陷虧損旋渦,但地平線的爆發力明顯強於很多智駕頭部企業,在商業化步伐、客戶規模、融資規模等層面讓競爭對手們羨慕不已。上市,則是地平線擺脫虧損泥潭、掘金自動駕駛市場的加速鍵。

智駕行業資本寵兒,估值超600億

地平線衝刺港股市場的消息傳來,有投行難掩驚喜之情,稱贊地平線是「國產自動駕駛芯希望」。

地平線成立於2015年,按照公司介紹,其是一家乘用車高級輔助駕駛(ADAS)和高階自動駕駛(AD)解決方案供應商,擁有專有的軟硬件技術,解決方案整合了算法、專用的軟件和先進的處理硬件,為高級輔助和高階自動駕駛提供核心技術。

值得一提的是,地平線是由國際知名機器學習專家、前百度研究院副院長餘凱所創辦。餘凱在擔任百度研究院副院長期間,在百度發起中國首個自動駕駛項目之一的過程中發揮了重要作用,其還曾在德國和美國期間擔任多個關鍵研發職位。

在發展過程中,地平線頻獲知名車企和機構的青睐,成為行業資本的寵兒。

招股書顯示,2015年9月至2022年11月期間,地平線累計獲得11輪融資。公司投資者陣營相當豪華,其中包括大眾集團、上汽集團(600104.SH)、長城汽車(02333.HK)(601633.SH)、寧德時代(300750.SZ)、比亞迪(01211.HK)(002594.SZ)、雲峰基金、五源資本等,涵蓋了汽車行業的上下遊。

根據統計,地平線在該11輪融資中累計融資金額高達23.6億美元,折合人民幣約170億元。在最後一輪融資後,地平線估值達87.1億美元,折合人民幣約630億元。相比於其他智駕企業,地平線的估值可謂是鶴立雞群。

根據整理,出門問問在2019年最後一輪融資後的估值為7.57億美元,如祺出行2023年8月估值為53.6億人民幣,知行汽車當前市值約198億港元,黑芝麻智能2023年6月估值為22.18億美元。

狂奔的智駕龍頭

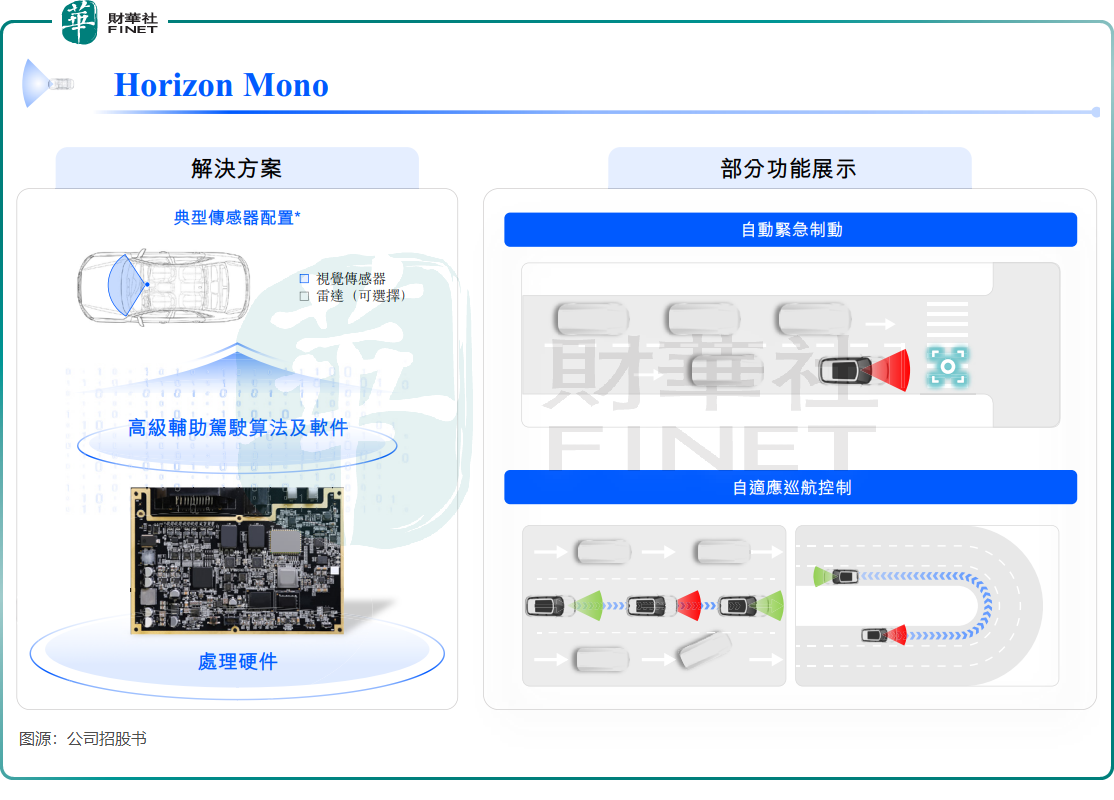

地平線的研發能力相當強,擁有全面的高級輔助駕駛和高階自動駕駛解決方案組合,即Horizon Matrix Mono、Horizon Matrix Pilot及Horizon Matrix SuperDrive,該三大解決方案分别定位為高級輔助駕駛、高速自動領航(NOA)、高階自動駕駛。

地平線在商業化落地方面也取得顯著進展,其中Horizon Mono及Horizon Pilot解決方案已成功通過驗證、商業化及大規模部署。

招股書顯示,地平線是提供前裝量產的高級輔助駕駛及高階自動駕駛解決方案的首家中國公司。作為行業吃螃蟹的第一人,成立以來,地平線客戶群體迅速擴大,中國十大OEM均已選擇公司的解決方案用於乘用車型的量產。這些客戶包括不少汽車行業頭部企業,如大眾集團、比亞迪、奧迪、上汽集團、理想汽車(02015.HK)(LI.US)、吉利汽車(00175.HK)等。

得益於客戶規模的擴大,地平線運營數據表現相當亮眼。公司2023年的定點(產品或解決方案在車型中的大規模採用)為2021年的三倍以上,僅在2023年,公司就獲得了超過100款新車型定點;2022年至2023年期間,公司解決方案的裝機量飙升四倍。

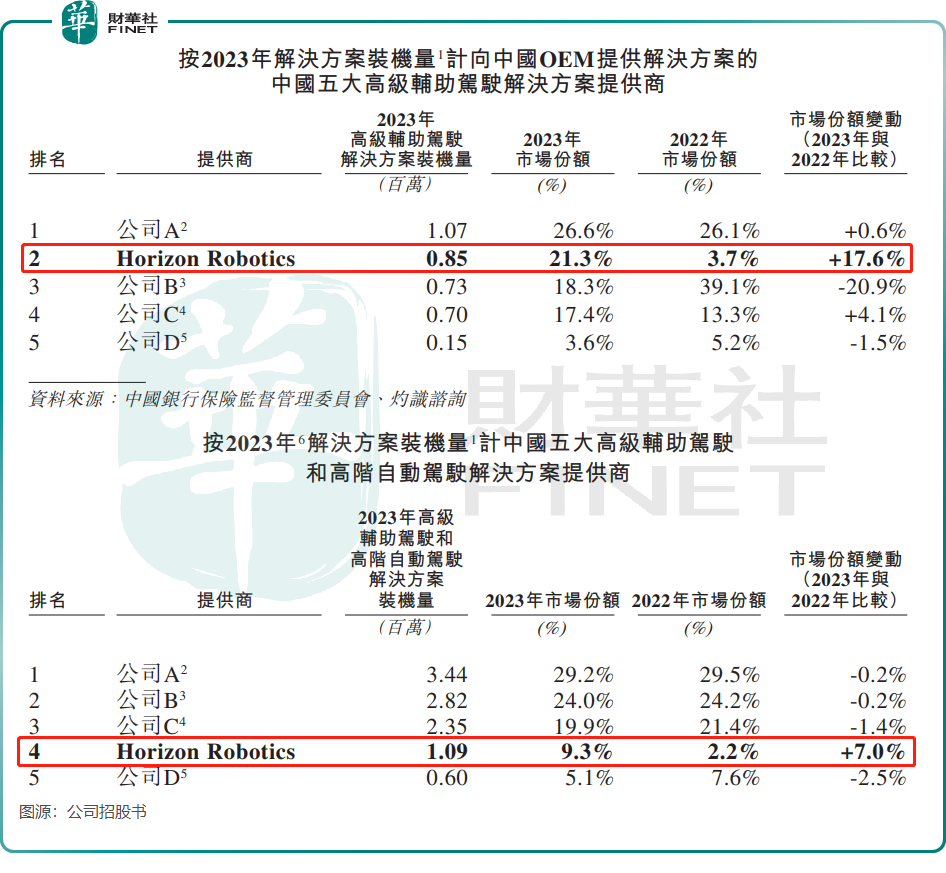

地平線近幾年在全國智駕市場可謂是異軍突起,市場份額持續攀升。

按2023年解決方案裝機量計算,地平線是中國本土OEM的第二大高級輔助駕駛解決方案提供商,市場份額為21.3%,較2022年的3.7%大幅提升17.6個百分點;按2023年解決方案總裝機量計算,地平線亦是中國第四大高級輔助駕駛和高階自動駕駛解決方案提供商,市場份額為9.3%,較上年提升7個百分點。

患上「三高」:高增長、高投入、高虧損

自動駕駛市場走在了時代風口之上,政策支持和市場需求共振下,市場增長潛力十分巨大,這為自動駕駛企業帶來了重要發展機遇。

其中,中國高級輔助駕駛和高階自動駕駛解決方案的市場規模在2023年為245億元,預計2023年至2030年復合年增長率高達49.4%,2030年市場規模將攀升至4070億元。

但從現時看,自動駕駛市場尚處於發展初期,行業參與者在快速成長過程中擺脫不了共同的痛點,即行業商業化難題下規模化尚未到來,同時面臨高昂的支出(研發和營銷等),因此虧損、缺錢成為行業的常態。

由於近年來獲巨額融資,地平線沒有缺錢的煩惱,但卻患上了「三高」:高增長、高投入、 高虧損。

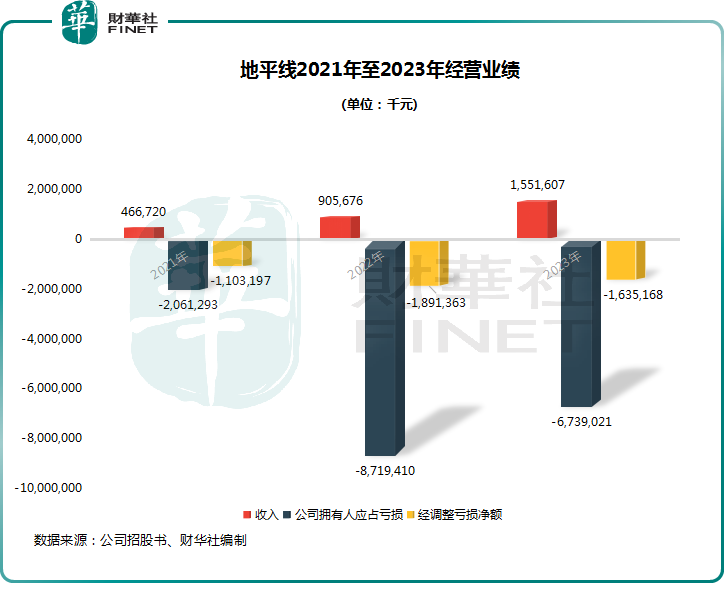

2021年至2023年期間,在裝機量的帶動下,地平線收入狂奔,由4.67億元增至15.52億元。這一增長趨勢也符合行業發展趨勢,知行汽車、黑芝麻智能等企業近幾年的收入規模亦是成倍增長,背後獲自動駕駛車型銷量持續提升所驅動。

然而,在收入增長的同時,地平線卻深陷巨虧旋渦,並且遠遠慘於其他智駕頭部企業。公司上述期間分别虧損20.61億元、87.19億元及67.39億元,三年累計虧損175.2億元。作為對比,知行汽車、黑芝麻智能、如祺出行和出門問問在2022年分别虧損3.42億元、27.54億元、6.27億元及6.7億元。

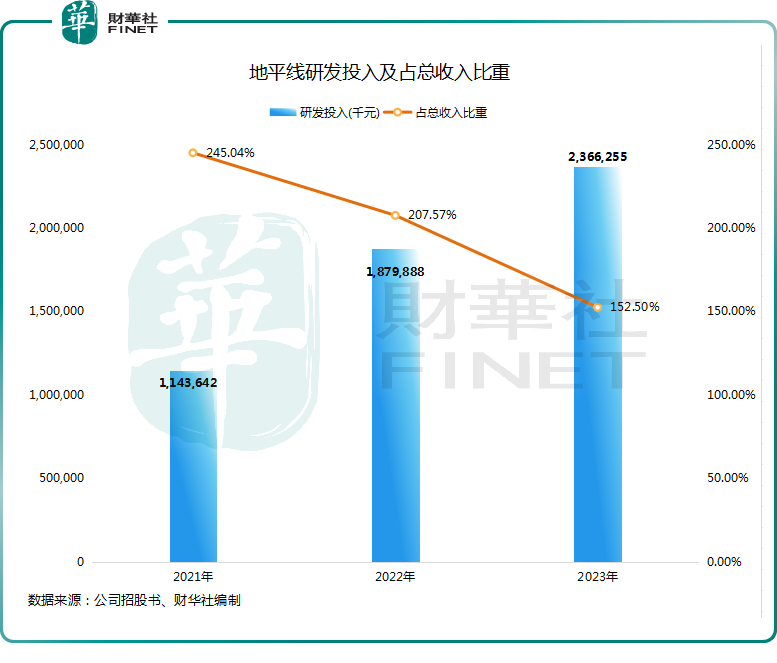

產品力是智駕企業的生命線,要守護好生命線,就需要砸錢做研發。地平線的研發投入,也遠高於其他智駕企業。

2023年,地平線研發投入高達23.66億元,較2021年翻了超一倍。不過得益於商業化快速推進,公司的研發投入佔收入比重逐年下降,降至2023年的152.5%。

預計隨著未來幾年商業化規模持續擴大下規模效應推動,以及優化研發流程,地平線的虧損有望出現收窄。而地平線的業務規模目前仍在大幅擴大,公司在招股書中表示,公司已獲得大量未量產車型訂單儲備,截至2023年年底,尚未實現量產的車型佔公司已獲得定點的所有車型的50%以上。

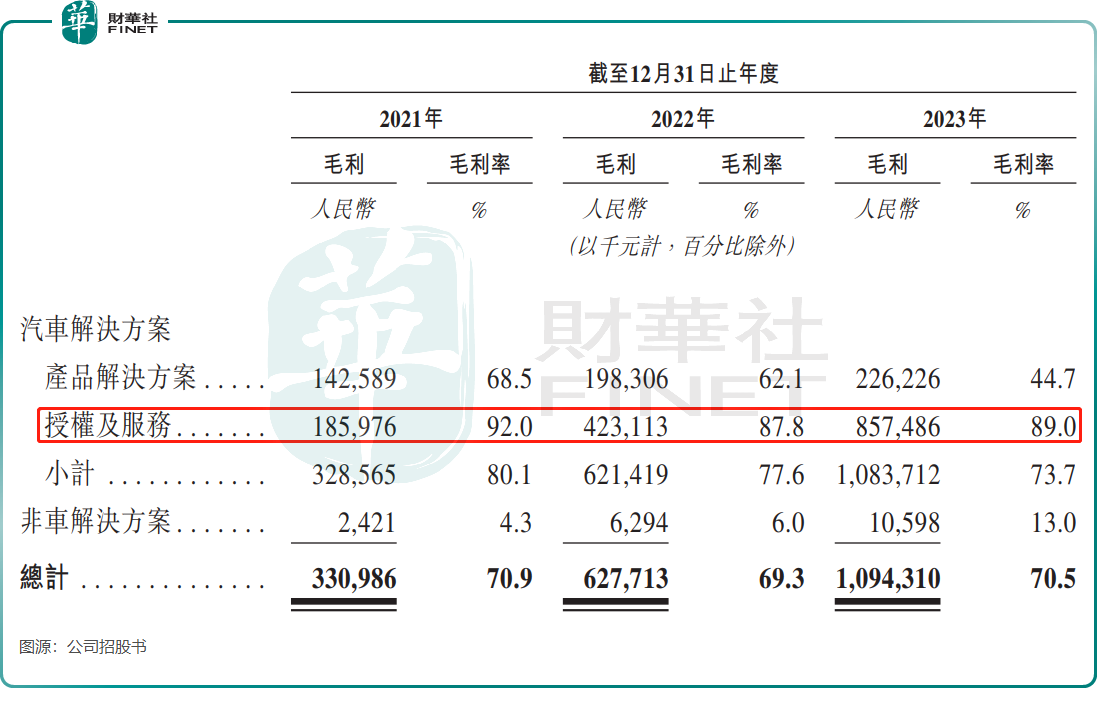

地平線在行業中另一個優勢在於,其毛利率相當耀眼。

2021年至2023年,地平線的毛利率分别為70.9%、69.3%及70.5%。在2022年,知行汽車、出門問問、黑芝麻智能的毛利率分别為8.3%、67.2%、29.4%,它們毛利率水平參差不齊主要由於產品結構有區别,如知行汽車更像智駕行業的代工廠,需往上採購芯片和核心軟件,導致毛利率較低。

地平線毛利率高主要源於其營收結構於其他企業有顯著區别。

地平線收入主要來源於汽車解決方案及非汽車解決方案,其中授權及服務為汽車解決方案中毛利最大的板塊,2023年毛利數倍於產品解決方案。

授權及服務業務,即應要求向客戶提供算法、軟件及開發工具鏈的授權,並提供相關設計及技術服務,以換取授權及服務業務費。該模式的優點是成本低,溢價高,因此毛利率高達90%左右,提升了公司整體毛利率表現。

小結:

國内自動駕駛市場飽含「金礦」,增長前景廣闊,在資本的助力下,地平線成功成為高級智駕市場第一批吃螃蟹的企業,產品力、客戶群、市場地位、增長速度等方面都走在了行業前列。

但也應看到,自動駕駛行業是一條充滿挑戰的長周期賽道,特别是在行業激烈競爭,市場「價格戰」,以及持續大規模研發投入等壓力之下,地平線想要不斷擴大商業化規模,從而從虧損泥潭中走出來,並非易事,地平線還需要耐得住寂寞。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)