5月1日(當地時間),美股市場的一些AI股遭遇了下跌,其中英偉達(NVDA.US)跳空下跌3.89%,超威電腦(SMCI.US)跳空大跌14.03%,而超威半導體(AMD.US)同樣跳空下挫了8.91%。

從消息面來看,超威半導體的放量大跌和最新公佈的財報有關。

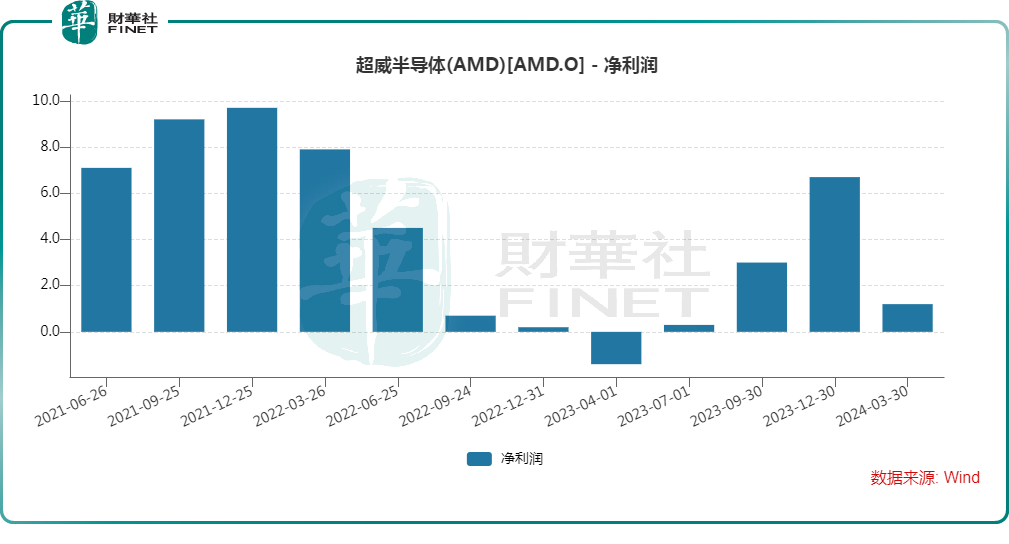

淨利扭虧為盈,但部分業務不及預期

AMD是一家全球半導體公司,主要提供服務器微處理器(CPU)、圖形處理單元(GPU)、加速處理單元(APU)、數據處理單元(DPU)、現場可編程門陣列(FPGA)、智能網絡接口卡(SmartNIC)、人工智能(AI)加速器和用於數據中心的自適應片上系統(SoC)產品;用於台式機、筆記本電腦和手持式個人計算機的CPU、APU和芯片組;分立GPU和半定制SoC產品和開發服務;以及嵌入式CPU、GPU、APU、FPGA、系統模塊(SOM)和自適應SoC產品。

在2024年第一季度,AMD的營收同比增長2.24%至54.7億美元,略高於市場預期,但環比遭遇下滑,低於2023年四季度的61.7億美元;期内實現淨利潤1.23億美元,去年同期則是虧損1.4億美元。

AMD在財報中稱,一季度營收的增長主要得益於數據中心業務部門收入增長,這歸因於AMD Instinct GPU和第四代AMD EPYC CPU的銷售增加,以及主要由銳龍 8000系列處理器銷售推動的客戶細分市場收入的增加,但遊戲板塊收入的下降對整體業績有所拖累。

具體來看,數據中心部門收入同比增長80%至23.4億美元,創下該業務部門的歷史最高紀錄,也優於市場預期。

值得一提的是,數據中心部門包含了AMD的AI芯片業務,也是最受投資者關注的業務部門。

包括個人電腦PC銷售的客戶端事業部一季度收入同比大增85%至13.7億美元,主要得益於銳龍處理器量價齊升。

而其遊戲部門的收入同比暴降48%至9.2億美元,顯著低於市場預期,主要因半定制收入減少和 AMD Radeon GPU 銷量下降。

另外,客戶繼續管理庫存水平令嵌入式事業部的收入同比下降46%至8.5億美元,同樣低於預期。

總的來看,AMD一季度的業績要好於預期,AI芯片也實現了收入大增,但其收入規模較之英偉達仍有非常遠的距離。

AI芯片銷售指引令人失望?

AMD還預計2024年二季度的營收為57美元,上下浮動3億美元,區間中點等於同比增長約6%、環比增約4%,基本持平市場預期,非GAAP的毛利率將進一步增至53%。

換句話說,AMD的二季度業績指引並沒有什麽驚喜之處。

與此同時,AMD的CEO蘇姿豐將2024年MI300 AI加速器芯片的年銷售額預測從年初的35億美元上調至40億美元,這個數字距離市場預期有比較遠的距離,這或許是其股價下挫的最大原因。

如今AI領域的發展如火如荼,AI芯片的需求持續爆發,英偉達基本處於壟斷地位,吃得盆滿缽滿,其2024年一季度數據中心業務部門的銷售額高達184億美元,同比激增409%。

AMD被市場視為是英偉達在AI芯片領域的主要挑戰者,甚至AMD自己亦是如此認為。如今兩者在AI芯片領域的銷售規模卻天差地别,給投資者狠狠上了一課。

在性能方面,AMD的MI300芯片對標的是英偉達的H100系列加速器,但如今英偉達正在推出H200,且已經交付。另外,英偉達還推出了新一代AI芯片Blackwell(GB200),據傳性能在H100的基礎上躍升30倍。

不論是銷售規模,還是AI芯片的性能,AMD距離英偉達還有很遠的路要走。

小結:

在這波AI浪潮之下,AMD的股價漲幅雖然不如英偉達,但整體表現其實也非常強勢。而其一季報僅是略超預期,二季度業績指引亦是平平無奇,AI芯片的銷售額不能令投資者滿意,其股價出現下跌實屬正常。

不過,目前AMD仍是對英偉達威脅最大的競爭者,其AI芯片的後續進展值得持續跟蹤。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)