今年市值落後於微軟(MSFT.US)的蘋果(AAPL.US),公佈了一份營收與淨利潤下降的季度業績。

然而,伴隨這份業績而來的是蘋果對現有股東的慷慨回贈——將季度每股股息進一步提高至0.25美元,而上一季度為0.24美元,並且再加碼股份回購計劃,由往年大約900億美元,進一步提高至1,100億美元,約合7,965.21億元人民幣。

7,965.21億元比中國平安(601318.SH)當前的A股市值7,531.75億元人民幣還高,是蘋果當前市值的4.12%。

儘管蘋果的季度業績表現不算太理想,但在這一消息推動下,蘋果的股價在盤後交易時段大漲6%-7%,見下圖。

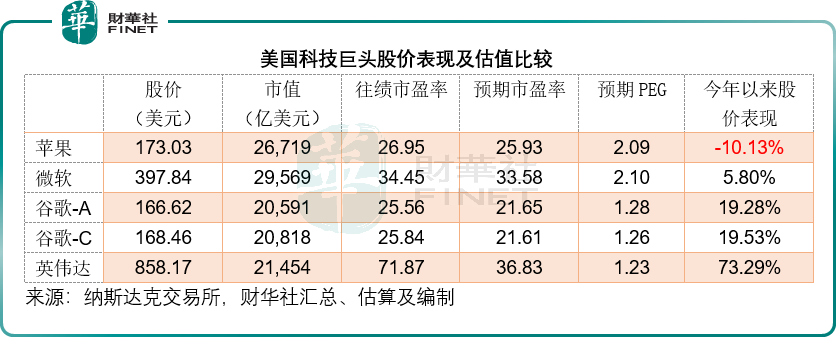

今年以來,蘋果的股價累跌10.13%,明顯落後於其他科技巨頭,例如微軟、谷歌(GOOG.US)、英偉達(NVDA.US)等,其市值與英偉達的差距也在縮小,見下表。

那麽這份最新公佈的季度業績,會對蘋果的估值帶來怎樣的影響呢?

以下財華社將從幾個角度審視蘋果的最新季度表現:1)整體季度業績表現;2)收入結構推動了整體毛利率的提高;3)地區市場表現;4)下季營收增幅或只有較低的單位數;5)擴大回饋,提升股東滿意度。

整體業績表現

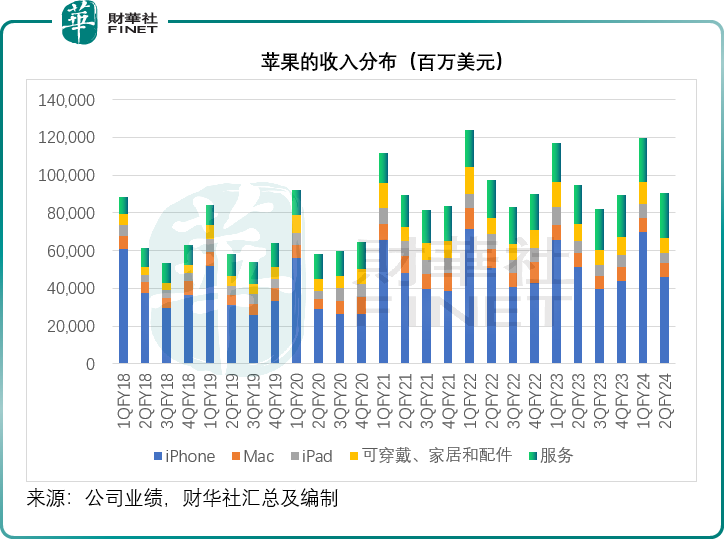

截至2024年3月末止的2024財年第2財季,蘋果的季度收入按年下降4.31%,至907.53億美元,高於市場預期的899.9億美元,其中iPhone、iPad、可穿戴、家居和配件收入均低於預期,而Mac和服務收入均高於預期,我們將在下文叙述。

其中,季度產品收入按年下降9.53%,至668.86億美元,佔總收入的比重由上年同期的77.95%,下降至73.70%;而毛利率高得多的服務收入則按年增長14.16%,至238.67億美元。

受此帶動,蘋果的季度合計毛利率按年提升了2.32個百分點,至46.58%;毛利按年為增0.70%,至422.71億美元。

與此同時,季度研發開支與銷售及行政開支分别按年上升5.98%和4.31%,抵消了毛利微增的影響,蘋果的季度淨利潤按年下降2.17%,至236.36億美元。

不過值得留意的是,蘋果於期内持續回購股份,其股份總數持續下降,也因此,儘管淨利潤下降,其攤薄後每股盈利仍有0.66%的增長,達到1.53美元,高於市場預期的1.51美元。

收入結構的微妙變化

從產品類别來看,iPhone的季度收入按年下滑10.46%,至459.63億美元。

庫克在業績發佈會上表示,在去年3月財季,蘋果補充了iPhone渠道存貨,以滿足再上12月財季因疫情供應中斷,iPhone 14 Pro和14 Pro Max囤積的巨量需求,也導致上年同期的基數較高。

庫克預計,這一次性影響令其上年3月財季收入增厚50億美元。如果將此收入從其去年的業績中扣除,蘋果今年3月財季總營收實際上大致持平。

Mac的季度收入按年增長3.95%,至74.51億美元,主要因為3月初推出了搭載M3芯片的全新13英寸和15英寸MacBook Air。

iPad的季度收入按年下滑16.66%,至55.59億美元,主要因為上年同期推出了搭載M2的iPad Pro和第十代iPad導致基數較高,而新款iPad或將在幾天後發佈。

可穿戴、家居和配件的三月財季收入為79.13億美元,按年下降9.64%,主要因為Watch和AirPods上年同期推出新款的高基數。

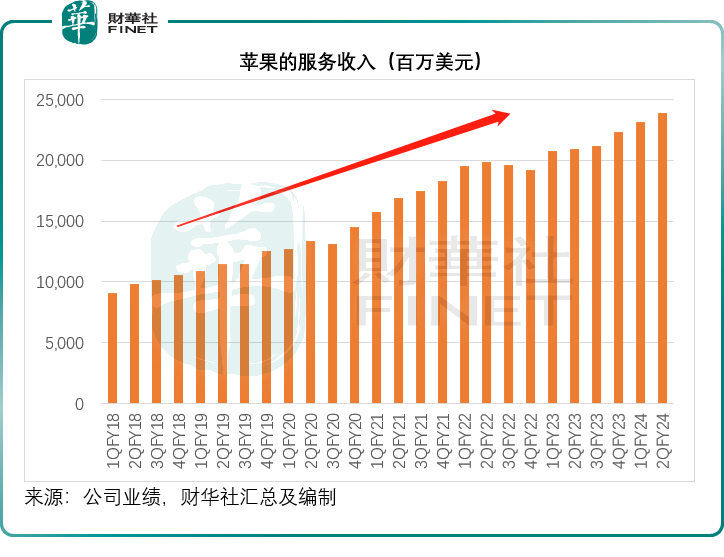

服務分部的季度收入再創新高,按年增長14.16%,至238.67億美元,發達國家和新興市場的收入均創下紀錄。在回答分析員提問時,蘋果的CFO盧卡·梅斯特里提到,服務分部有許多細分領域都有不錯的表現,雲、視頻、支付服務都創下收入紀錄。

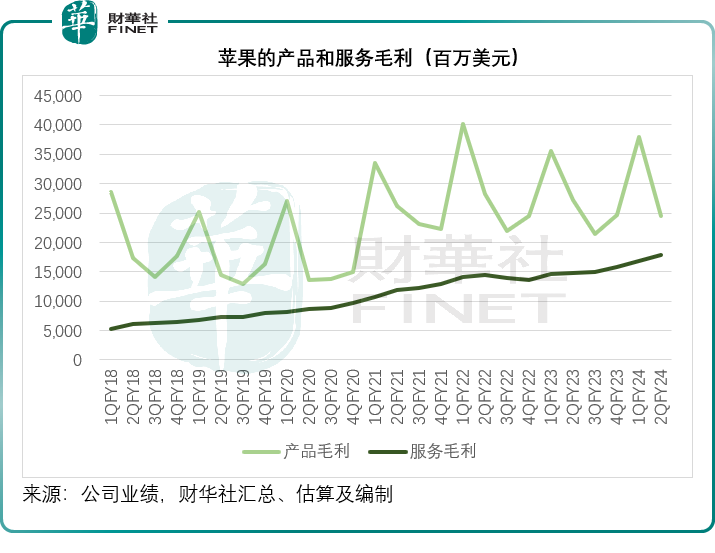

值得留意的是,服務分部的毛利率遠高於產品分部,就3月財季的數據而言,蘋果公司的季度產品毛利率為36.57%,按年下降0.13個百分點,而服務分部(包括所謂的「蘋果稅」)的毛利率卻按年上升3.63個百分點,至74.62%,是產品毛利率的兩倍以上。

由於3月財季產品收入下降,而服務收入上升同時其毛利率也有所上升,帶動了蘋果整體毛利率的上升,這正是蘋果最主要收入來源iPhone營收下降10%,毛利卻仍實現增長的主要原因。

見下圖,蘋果的服務季度收入持續攀升,於2024年3月財季創下新高。

見下圖,蘋果的產品毛利隨產品推出周期上下波動,而服務毛利卻是穩步攀升。

也因此,除了iPhone銷量,大家很關心「蘋果稅」在面對各地市場監管時可能遭受的影響,如此豐厚的利潤自然會引發監管機構的注意,從蘋果的發展中分一杯羹,會否對未來營收有影響。在回答分析員提問時,庫克和盧卡強調期内服務分部毛利率改善主要得益於服務組合的優化——即利潤較高的服務收入佔比提高,並指出其用戶增長強勁,服務平台的付費訂閱用戶超過10億,較四年前增長超一倍,這些都意味著服務收入更具可持續增長潛力。

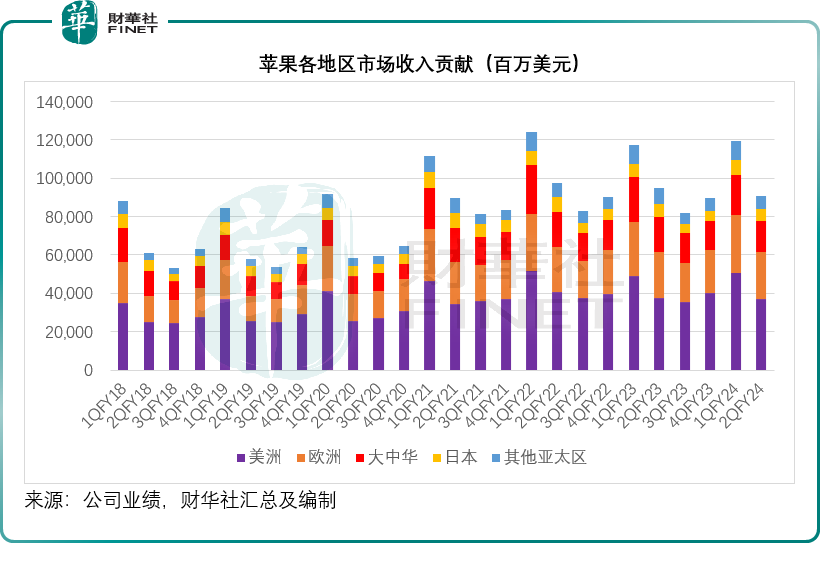

地區市場表現

2024年3月財季,市場最關心的是蘋果第三大地區市場——大中華區收入的持續下滑,到底是消費氣氛使然,還是競爭對手如華為的進逼。

回顧期内,大中華區市場的季度收入按年下降8.08%,至163.72億美元,佔蘋果總營收的比重由上年同期的18.78%下降至18.04%。

對於被問到近期中國之行的感受以及大中華區市場何時轉向,庫克回應,大中華區分部的3月財季收入下降8%,主要原因在於iPhone。但如果按供應鏈正常化(即不考慮上年同期因為供應鏈收緊而囤積了大量交付量)來看,大中華區的iPhone收入其實有所增長。他強調蘋果在上海又開了一家零售店,中國之旅十分愉快,對中國市場長遠前景非常看好。

盧卡提到,大中華區目前是蘋果新興市場中最大的區域,但在中國以外的地區,蘋果的發展潛力很大,例如印度、沙特、墨西哥、土耳其、巴西、墨西哥和印尼,蘋果在這些人口眾多的地區滲透率較低,因此擁有很大的拓展空間,而在這些市場也確實在持續增長。庫克表示,印度市場錄得強勁的雙位數增長,是蘋果未來的一個重點關注市場,不論是經營端還是供應鏈,都大有可為。

前景展望

管理層預計,6月季度該公司的總收入按年增幅為較低的單位數,其中匯兌虧損會帶來大約2.5個百分點的負面影響。盧卡強調,在3月財季,交易賬戶和付費賬戶均有雙位數增長,預計下一財季服務收入會有雙位數增長,增幅與本財政年度的上半財年相若,財華社留意到蘋果截至2024年3月末止上半財年的服務收入增幅為12.74%;而iPad收入會有雙位數增長(iPad或於5月推新品)。

預計毛利率將介於45.5%至46.5%之間,包括存儲芯片成本上升的輕微影響,以及匯兌虧損按季大約30個基點的負面影響;而經營開支介於143億-145億美元之間。

至於AI,庫克在業績發佈會上拼命賣關子,表示會在5月7日的發佈會以及6月份的年度開發者大會上透露更多詳情,但看好生成式AI的機會,並表示正作出巨額投資,期望能在稍後向客戶推出。

巨額回饋投資者

蘋果這份季度業績,王炸的消息應該是大手筆增加回購與派息。

蘋果一直奉行「現金中立」政策,即將經營活動產生的淨現金流入扣除資本開支和未來發展支出後的淨餘額,統統回饋給投資者。

截至2024年3月末止的2024財年上半年,蘋果的經營活動產生淨現金流入625.85億美元,投資活動產生的淨現金流入達到16.17億美元,蘋果將75.35億美元用於派息,433.44億美元用來回購股份。

即使是在派息和回購之後,蘋果於2024年3月末持有現金及現金等價物326.95億美元,可買賣證券344.55億美元。

在公佈3月財季業績時,管理層透露,董事會已額外授權了1,100億美元用於回購,此外,還增派季度股息4%,至每股0.25美元,並且會繼續增加股息。

鑒於其對於上遊供應商的強大議價力,蘋果擁有非常理想的賬期,也因此其財務管理十分靈活,同時將重資產的生產業務交給承包商,讓蘋果能騰出更多的財務資源用於研發,這正是其能將富餘資金返還給股東的底氣。

從業績發佈會上管理層的發言,財華社大致了解到,蘋果的可穿戴設備,尤其Vision Pro,受到企業客戶的追捧,未來其或專注於企業客戶渠道。除了大中華區市場,蘋果將會擴大其他新興市場的覆蓋範圍,例如印度,以緩衝大中華區市場下降的影響。收費用戶的基礎在持續擴大,其服務收入的佔比應可進一步提高,這將有助於提升其整體利潤率。

無論如何,決定服務的還是產品競爭力,蘋果未來的產品營收增長表現,還需看接下來的技術更新,包括AI,相信四天後的發佈會將有更多啓示。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)