5月9日,專注於一體化壓鑄的力勁科技(00558.HK)大漲15.73%,5月份以來累計漲幅超過35%,目前公司報收4.34港元/股,市值達59.21億港元,公司目前已成功站上半年線,後續股價能否拉開反彈的序幕,是不少投資者關注的焦點。

消息面上,近日力勁科技公告稱,公司於2023年12月18日至2024年1月15日期間共回購1200萬股公司股份,佔公司總股本約0.87%,合計花費約5666萬港元,真金白銀的回購無疑體現出管理層對未來發展的信心,這或是股價反彈的直接驅動力。

資料顯示,力勁科技目前有三大業務,分别為壓鑄機、注塑機以及CNC加工中心,壓鑄機為其核心業務,貢獻營收比例超過70%,公司利用壓鑄機在汽車領域累積的優質客戶資源,帶動注塑機及CNC加工中心的銷量,幾塊業務之間具有很強的協同效應。

力勁科技成功出圈,主要靠沾邊特斯拉的光環。2020年9月份,馬斯克宣佈Model Y將採用一體式壓鑄後地板總成,在此背景下,力勁科技把握機遇切入新能源汽車賽道,成功抱緊了特斯拉的大腿,開始向後者供貨,而有了特斯拉的背書,公司也開始供貨很多第三方壓鑄產商,成為一體化壓鑄的頭部玩家。

截至目前,公司在超大型壓鑄機市場佔有率超過90%,妥妥的行業領軍者。公司與國内新能源汽車巨頭合作密切,去年12月份,力勁科技與哪咤汽車簽訂戰略合作協議,將就聯合開發20000噸超大型壓鑄單元及多項業務達成深度戰略合作;同月,公司與奇瑞汽車聯合發佈全球首個超萬噸雙壓射工藝。

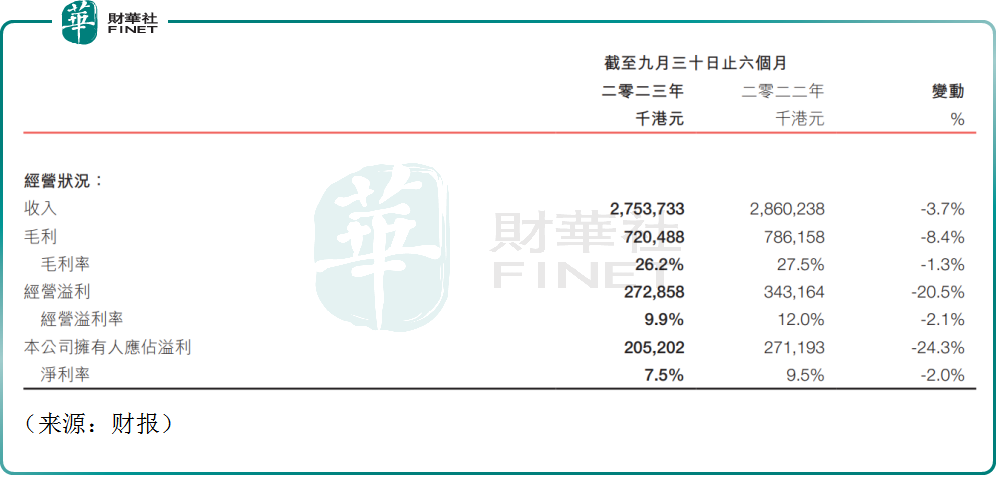

業績方面,在2024財年上半年(2023年4月1日至2023年9月30日),力勁科技實現營收27.54億港元,同比下滑3.7%,毛利潤達到了7.20億港元,同比下滑8.4%,歸母淨利潤達2.05億港元,同比下降24.3%。公司在經歷前些年的高速增長之後,業績開始顯露疲態。

不過機構普遍看好一體化壓鑄行業的發展前景。有券商表示,一體壓鑄要求的不斷提高將帶來對更大噸位壓鑄機的需求,從而進一步提升超大型壓鑄機的單機價值量和競爭壁壘,一體壓鑄從1到10的產業化進程不斷推進,力勁科技的長期發展仍值得關注。

在當前「卷到飛起」的國内汽車市場,一體壓鑄技術的優勢更是被大多數產商所追捧。據悉,此前大火的問界M9的生產即得益於採用9000噸壓制機的一體化壓鑄鋁車身,在小米SU7的營銷中,一體化壓鑄技術也是其重要亮點。

此前市場傳聞,特斯拉要放棄下代「一體化壓鑄」工藝,並選擇回歸更傳統的三段式鑄造方法,一度引起市場的擔憂。不過,有業内人士稱,特斯拉這一舉動是為了削減短期支出,畢竟該公司前不久裁掉了超過10%的全球員工,並非不看好一體化壓鑄的前景。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)