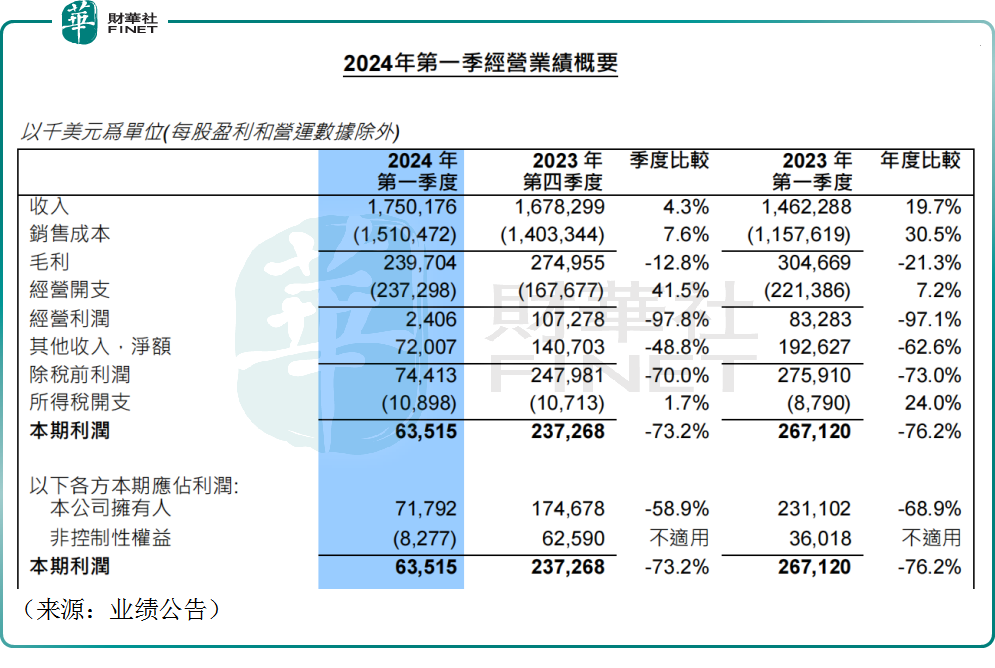

5月9日,晶圓代工龍頭中芯國際(00981.HK)公佈其2024年第一季度業績,公司實現收入17.5億美元,同比上升19.7%,環比增長4.3%。

值得一提的是,這是公司季度營收首次超越聯電與格芯兩家芯片大廠,成為僅次於台積電的全球第二大「純晶圓」代工廠。

中芯國際表示,一季度營收上升主要是因為客戶備貨意願有所上升,晶圓銷售量增加。公告顯示,公司第一季度出貨179萬片8英寸當量晶圓,環比增長約7.2%;產能利用率為80.8%,環比提升四個百分點。

不過,中芯國際一季度毛利率為13.7%,同比下降7.1個百分點,環比下降2.7個百分點。公司的毛利率水平與聯電和格芯(一季度毛利率超過25%)相比存在明顯的差距,仍需持續追趕。

此外,一季度中芯國際實現歸母淨利潤僅0.72億美元,同比大幅下滑68.9%,環比大幅下滑58.9%。

公司表示,盈利下滑的主要原因包括產品組合變動、折舊增加及投資收益減少。公告顯示,中芯國際本財季折舊以及攤銷為7.46億美元,同比增長18.1%,環比增長約6.5%,公司一季度銷售成本為15.1億美元,同比增長30.5%,環比增長7.6%。

中芯國際短期業績承壓,主要還是受到半導體行業下行周期的影響,晶圓代工企業面臨著需求下滑、成本上升、競爭加劇等多重挑戰。有業内人士稱,目前半導體市場整體景氣尚未擺脫低迷,但由於季節性和年度維修的影響,第一季度是代工企業的傳統淡季,事實上,中芯國際的毛利率表現仍稍好於市場指引。

消息公佈後,5月10日,港股的中芯國際(00981.HK)相對較強勢,截至收盤,其股價上漲1.5%,報收16.26港元/股,A股的中芯國際(688981.SH)微跌1.67%,報收42.99元/股。

2024年以來,在智能手機、PC需求改善及新能源汽車、智能制造、物聯網等新興產業的助力下,半導體行業逐步顯現復蘇迹象。公告顯示,中芯國際旗下智能手機業務和消費電子業務貢獻主要營收,兩者合計營收佔比超過60%。

展望未來,不少機構表示樂觀,海通證券曾發佈研報稱,伴隨2024年下半年電子終端新產品的逐步推出,將有望帶動晶圓代工環節的收入呈現逐季環比增長的趨勢。

中芯國際亦表示,展望二季度,部分客戶的提前拉貨需求還在持續,公司的收入或將環比增長5%到7%,公司努力實現全年因素增幅超過行業平均水平。不過伴隨產能規模擴大,折舊逐季上升,毛利率有所承壓,或介於9%至11%之間。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)