近日,特區政府發佈了2024年第1季經濟報告。

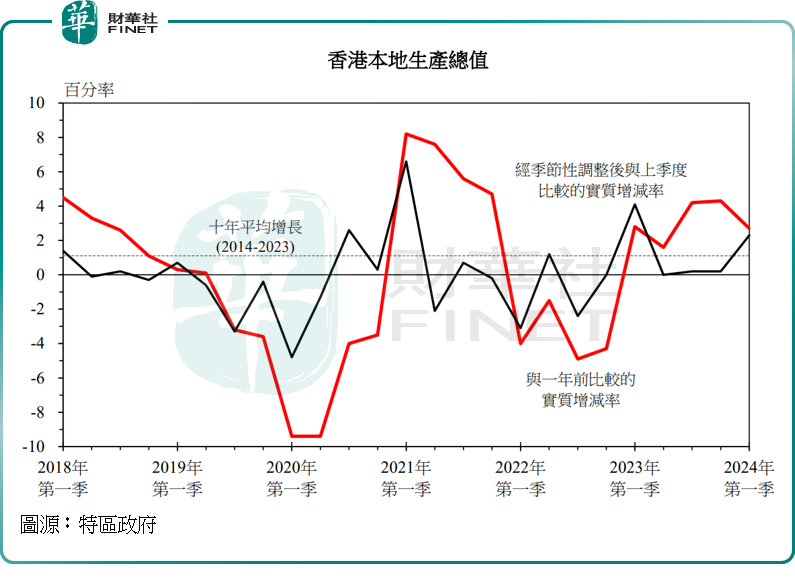

報告顯示,實質本地生產總值按年增長2.7%,低於上季增幅4.3%;經季節性調整後按季比較,實質本地生產總值上升2.3%,上季的增幅為0.2%,見下圖。

其中服務輸出於第1季實質增長8.4%是主要的推動力,訪港旅客人次回升推動旅遊服務輸出增長,以及運輸、商用和其他服務輸出的溫和增長,抵消了金融服務輸出進一步下降的影響。出口方面,比較基數低是高增長的一個重要原因,此外,輸往内地的出口飙升抵消了輸往美國和歐盟出口下跌。

值得注意的是,旅遊服務輸出增長40.4%,僅回復至2018年同季水平的53%而已。第1季訪港旅客由2023年第4季的1070萬人次上升至2024年第1季的1120萬人次,相當於2018年同期水平的72%。

疫情已過去一年有多,香港這個旅遊服務大都市的服務速度未如理想,反而更多的港人流向了大灣區,令本地的零售和服務業市場顯示出中空。

可見,這一經濟增長十分脆弱。當旅客體驗不如預期、周邊地區例如深圳等大灣區城市及新加坡推出更吸引的旅遊設施、人民幣和日元等貨幣匯率變得更具吸引力,香港的服務輸出增長勢頭或會受到遏制。

香港第1季樓市表現

由於上季基數較低,2024年第1季送交土地注冊處注冊的住宅物業買賣合約總數上升29%,至9823份,但仍比一年前的水平低30%,其中一手和二手市場交易分别比上一季增加54%和21%,而買賣合約總值較上季上升12%,至770億元,但仍較去年同期低36%。

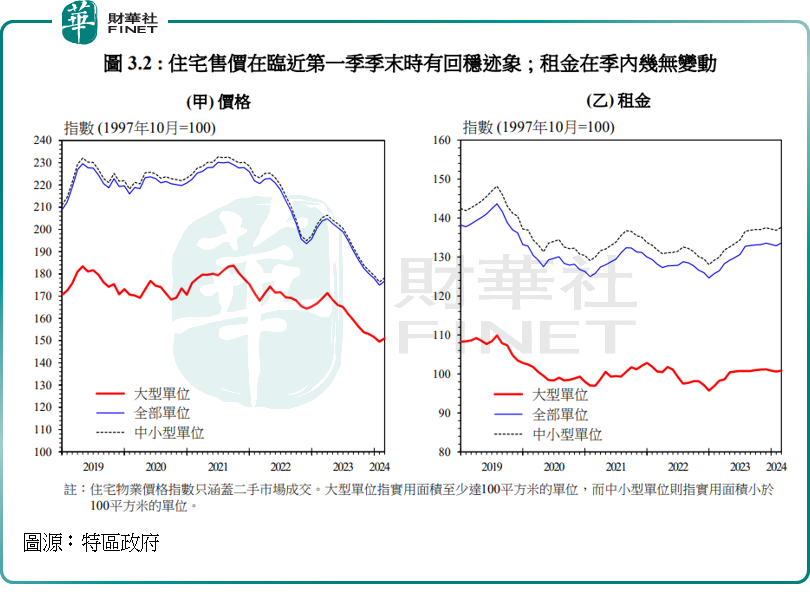

2024年第1季合計來看,香港樓價下跌2%。按面積分析,中小型單位和大型單位的售價在季内分别下降2%和1%。2024年3月的住宅售價平均較2021年9月的高峰低23%。

整體住宅租金在2023年大部分時間普遍上升後,於2024年第1季大致持平。按面積來看,中小型單位和大型單位的租金變動不大,見下圖。住宅物業平均租金回報率由2023年12月的2.8%稍微上升至2024年3月的2.9%。

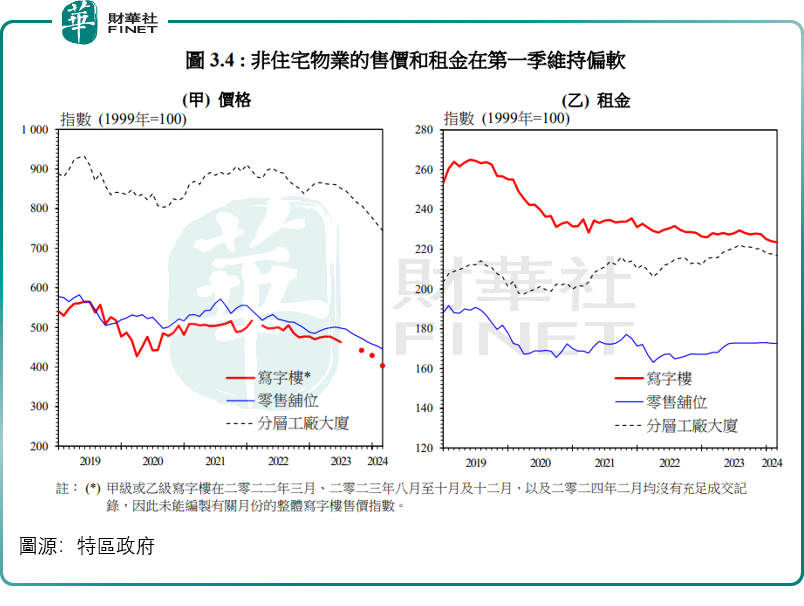

非住宅物業市場則仍然疲弱,見下圖。

所有市場的交投活動進一步下降,售價和租金維持偏軟。

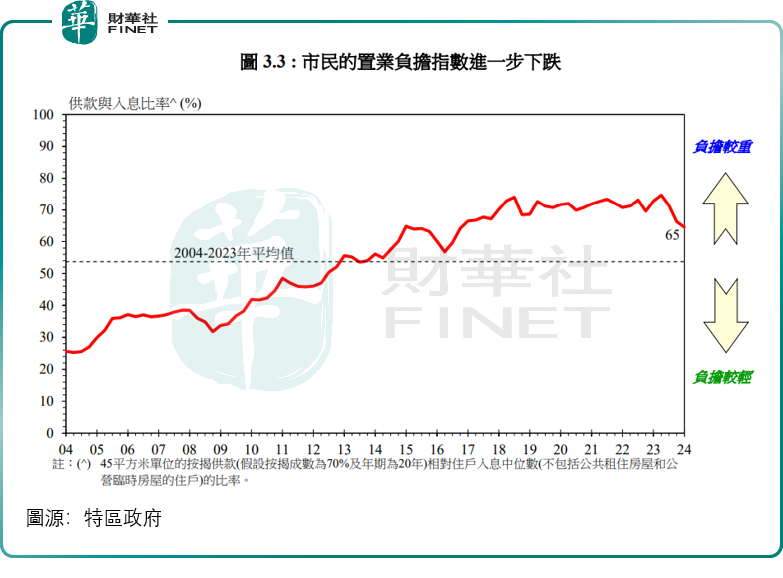

雖然住宅售價下跌,市民的置業負擔指數(面積45平方米單位的按揭供款相對住戶入息中位數(不包括公屋住戶)的比率)在2024年第1季進一步下降至大約65%,但仍高於2004年至2023年期間54%的長期平均數,均值高於50%,意味著負擔較重,見下圖。

從這些數據可以看出,當前住宅租售價格走勢仍然疲弱。更重要的是,商用物業的價格也持續受壓。2024年3月整體寫字樓租金較2023年12月平均下跌2%,其中甲級、乙級和丙級寫字樓的租金分别下跌2%、1%和3%,與2018年和2019年各自的峰值相比,2024年3月的售價和租金分别平均低33%和16%。

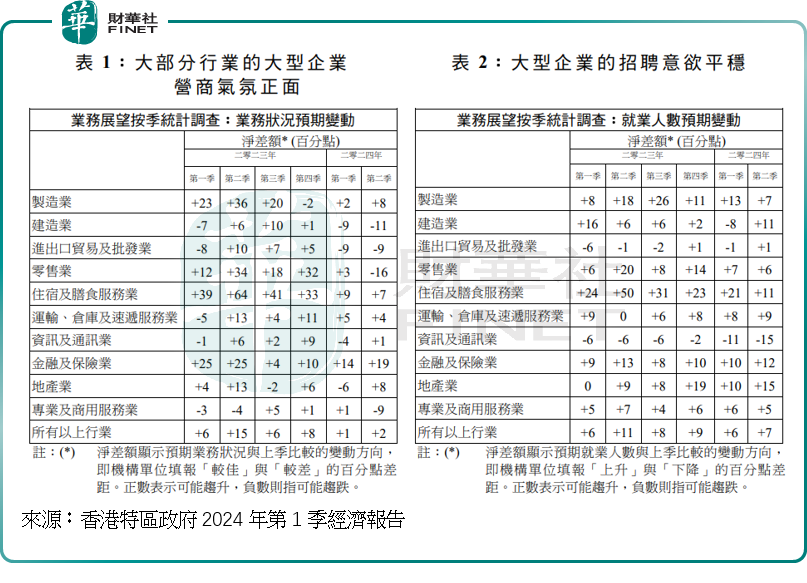

甲級寫字樓空置率更升至紀錄高位,意味著本地的營商環境並不理想,在就業市場看似繁榮的背後,是眾多大型企業的撤離,這些企業能夠提供大量的就業職位,而隨著這些企業的撤出,未來的就業形勢或未必如此理想,特别是考慮到美聯儲繼續維持高息利率的預期下,許多大型企業或不堪成本壓力而進一步裁減職位和業務,這將對本港未來的就業形勢構成壓力。

見下圖,儘管報告聲稱營商氣氛大致穩定,但是從許多支柱產業的數據可以看出,並不是那麽理想。例如,零售業和專業及商用服務業的淨差額轉為負數,而建造業和進出口貿易及批發業的淨差額繼續處於負數區間,這些行業都是本港經濟產值的主要構成部分。

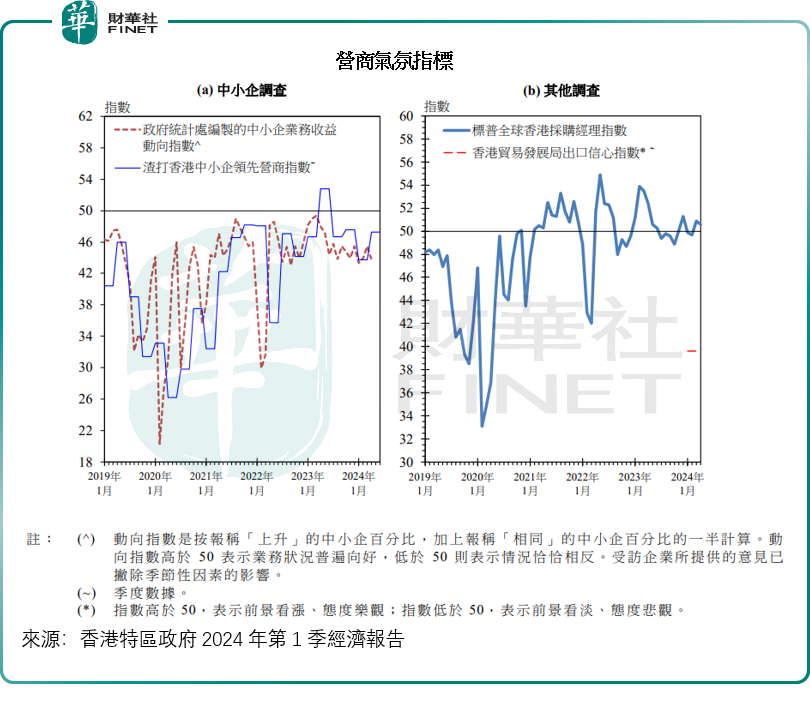

反映中小企業表現方面的綜合動向指數,由2024年1月的43.3上升至3月份的45.5,但是在4月又回落至43.8,低於50表示業務狀況看淡,態度較為悲觀。

此外,當前港人北上消費成風,不少本地老店掀起了結業潮,零售鋪位的售價在2023年12月至2024年3月期間下跌4%,租金大致持平,與2018年和2019年各自的峰值相比,2024年3月零售鋪位的售價和租金分别低26%和10%。從這一價格反映的供需關系,可以看出:即使熬過了疫情寒冬,零售業表現仍未如理想。

但是市民的置業計劃通常是基於當前尚可的就業環境而作決定的,萬一未來就業轉差,收入銳減,對於按揭的可承擔能力將大大削弱,斷供導致收樓,樓市供應再增加,樓價會進一步下挫。

而特區政府在經濟前景尚不明朗、商用物業市場如此疲憊不堪之時,仍以增加房屋土地供應作為首要政策,於2月公佈2024年至2025年度賣地計劃,其中包括8幅住宅用地,總共可供興建約5700個單位,再綜合各個來源(包括政府賣地、鐵路物業發展項目、市區重建項目、私人發展和重建項目等),2024至25財年的私人房屋土地總供應預計可供興建約1.51萬個單位,比年度私人房屋供應目標1.32萬個單位還要高出15%。

到2024年3月底估計未來三至四年一手私人住宅單位總供應量會增至11.2萬個,在多幅住宅用地轉為「熟地」後,還可額外供應3100個單位。

政府用意雖好,為了市民能上樓,而「谷」房屋供應,但是也要看市場的承接能力。

在當前的高利率環境、經濟前景不明朗之際,猛然大推供應,必將令樓價持續受壓,令已有按揭在身的業主百上加斤,得不償失。最終不僅沒能實現市民的置業夢想,還讓更多業主負資產纏身,財務壓力加重。

正所謂「授人以魚不如授人以漁」,盲目增加房屋供應壓低樓價,未必能讓更多人上到樓,因為可能會令許多現有業主陷入被迫斷供的窘況,而令樓市一蹶不振,經濟更難起來;還不如通過提振經濟,包括優化香港整體經濟產業結構,提升置業者的財務實力,支持其置業計劃來得穩妥和合理,通過基本面的提升來實現「上樓」更具可持續性。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)