5月20日,在理想汽車公佈的第一季度業績和第二季度指引低於預期後,在美上市的理想汽車(LI.US)盤前衝高後跳水,截至發稿前,該股跌幅擴大至5.22%。

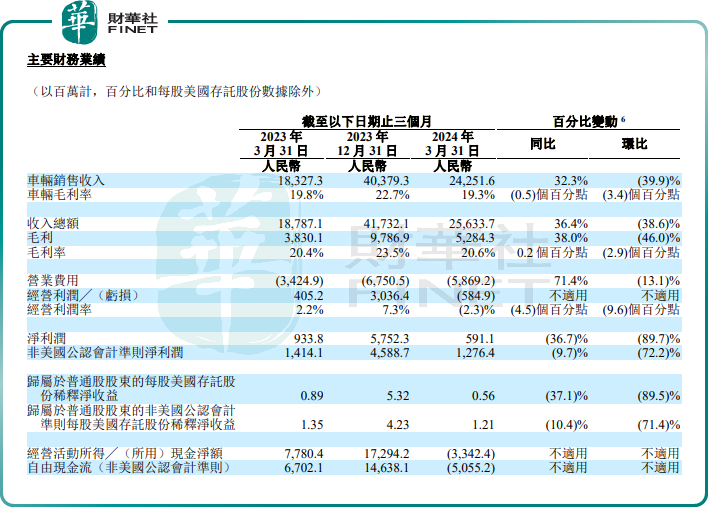

消息面上,理想汽車(02015.HK)發佈了2024年一季度業績,表現難言樂觀。財報顯示,理想收入為256億元(單位人民幣,下同),同比增長36.4%,環比減少38.6%;淨利潤為5.91億元,同比減少36.7%,環比減少89.7%。

究其原因,這主要與理想一季度的交付量表現有關。理想汽車曾是雷打不動的新勢力銷冠,且呈現斷層的領先,但隨著AITO問界的起勢,理想於今年前3個月交付量都敗給了問界,失去新勢力銷冠的寶座,一季度合計交付新車80400輛,同比增長52.9%,環比下滑39%。

受交付量不佳拖累,車輛的銷售額同步下滑,一季度收入243億元,同比增長了32.3%,環比下降了39.9%。

理想汽車解釋稱,車輛銷售收入同比增加,主要因車輛交付量增加,但部分被兩個季度不同產品組合及定價策略變化導致平均售價降低所抵消。車輛銷售收入環比下降,則主要受春節假期的季節性影響,及3月份銷售訂單不及預期導致的交付量減少。

另一關鍵信息是,理想汽車的毛利率也出現「滑鐵盧」的尷尬局面。第一季度,理想整體毛利率為20.6%,而上年同期為20.4%,上季度為23.5%;車輛毛利率為19.3%,同比小幅下滑0.5個百分點,環比下滑3.4個百分點。這主要由於定價策略變化導致的平均售價降低。

展望第二季度,理想汽車交付指引和收入指引均不及預期。理想汽車預計營收299-314億元,同比增長4.2%-9.4%,不及市場預估的386.3億元;預計交付量10.5萬至11萬輛,而預估為130692輛。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)