去年11月底遞交的招股書失效後,眼科藥物開發企業撥康視雲(Cloudbreak Pharma)近日在港交所更新了招股書。

撥康視雲擬於港交所主板掛牌上市,瑞銀集團、建銀國際及華泰國際為聯席保薦人。

對於上市融資所得款用途,撥康視雲主要計劃用於產品臨床研發活動、投入生產設施及商業活動所需資金等。

美籍華人創辦,估值近37億

撥康視雲是一家在臨床階段的眼科藥物公司,於2015年9月在美國加州爾灣市成立。

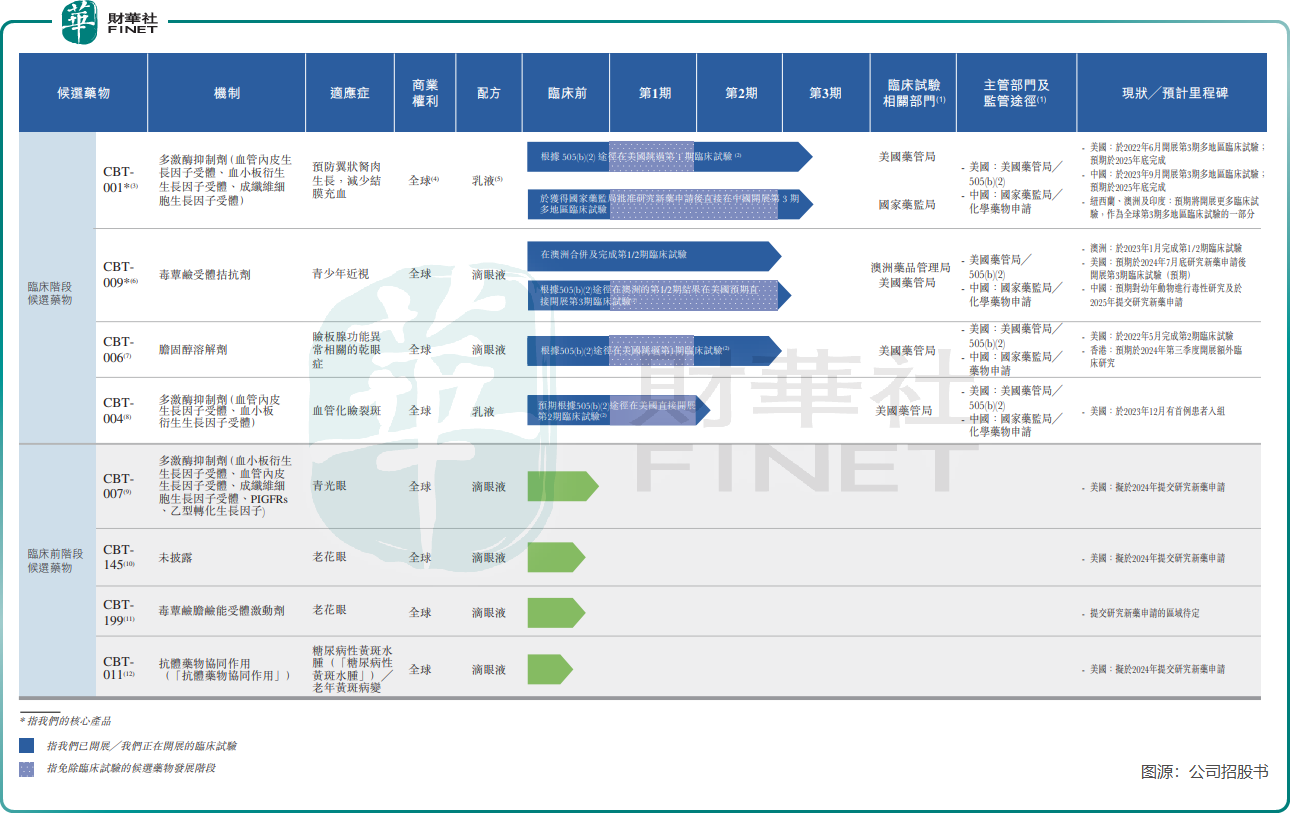

撥康視雲致力於開發治療慢性眼病的眼科藥物,已經建立一個由八種候選藥物組成的廣泛而創新的管線,覆蓋眼睛前部及後部的主要疾病,其中有四款處於臨床階段的候選藥物,另有四款處於臨床前階段的候選藥物。

公司的創辦人是美籍華人博士倪勁松,倪勁松現年56歲,其曾取得加拿大多倫多大學哲學博士學位,後更改國籍為美國國籍。目前,倪勁松為撥康視雲董事會主席、執行董事、首席執行官及單一最大股東之一。

撥康視雲的另外兩個聯合創始人也均加入了美國國籍,包括公司執行董事兼首席營運官Van Son DINH,非執行董事LI Jun Zhi。此外,公司首席科學官楊嵘也是美籍華人,但他不是公司聯合創始人。

撥康視雲成立以來獲得多輪融資,投資者包括建銀國際、遠大醫藥(00512.HK)、德屹資本、深圳市高特佳、CNCB、蘇州中譽等機構。於今年1月底,撥康視雲的估值為4.69億美元,相當於36.63億港元。

市場前景佳,尚無產品商業化

由於尚未有產品實現商業化,因此撥康視雲至今沒有產生收入,2022年及2023年股東應佔年内虧損分别為6683.8萬美元及1.29億美元,兩年累計虧損1.96億美元,折合人民幣約14.2億元。

在撥康視雲已進入臨床開發的四款藥物中,兩款核心藥物CBT-001及CBT-009進展最快。其中CBT-001已進入臨床第3期,預計2025年均在中美兩地完成臨床試驗;CBT-009在澳洲已進入第1/2期臨床試驗。

撥康視雲在招股書中指出,CBT-001及CBT-009可能分别是治療翼狀胬肉(一種良性增生性眼表疾病)及血管化睑裂斑(結膜組織血管化的疾病)的全球首創藥物。

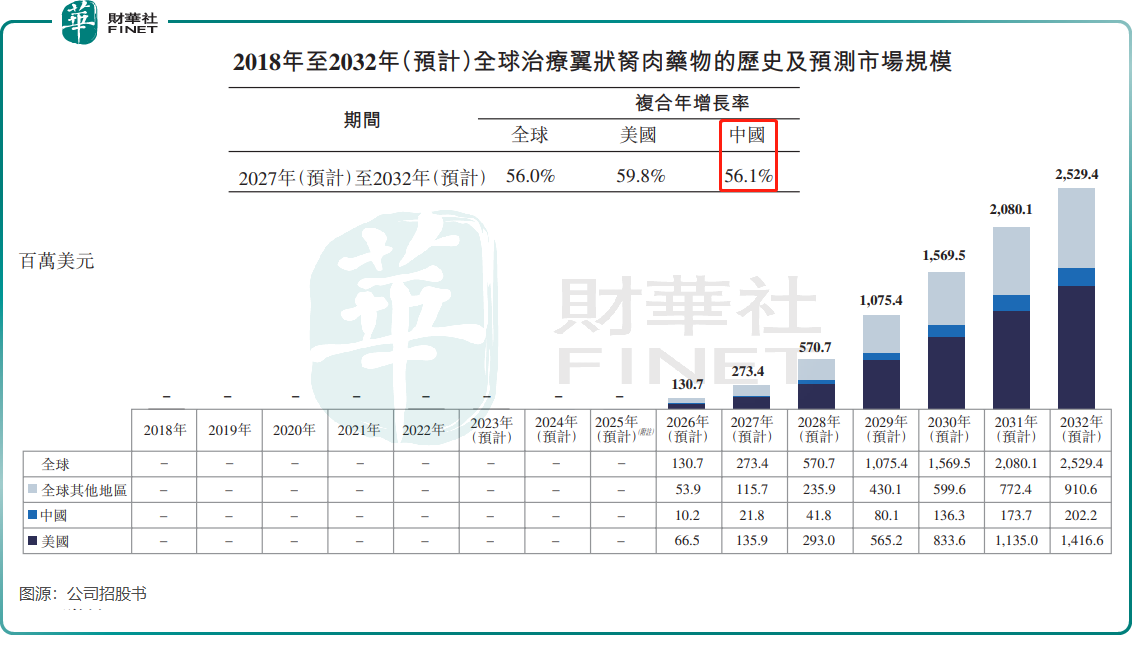

據悉,CBT-001能預防翼狀胬肉生長,減少結膜充血。目前全球並無獲批的藥物用來治療翼狀胬肉,翼狀胬肉的現有治療選擇是手術切除。一旦CBT-001獲得批準,有望成為全球首款用來治療翼狀胬肉的藥物,通過早期非侵入性治療控制翼狀胬肉的發展,從而減少或推遲手術切除的需要。

全球治療翼狀胬肉的市場是一條高速增長的黃金賽道,撥康視雲若能成為第一家「吃螃蟹」的企業,有望迎來一場財富盛宴。

數據顯示,全球翼狀胬肉患者人數於2022年高達9.645億人,其中中國有1.5億人。全球治療翼狀胬肉藥物的市場規模預計將於2027年達到2.73億美元及於2032年達到25.29億美元,復合年增長率為56.0%,增長前景十分可觀。

撥康視雲也對其另一款核心產品CBT-009寄予厚望,其在招股書中表示,「CBT-009在藥物穩定性、安全性、患者耐受性和保質期等多方面優於以阿託品為基礎的競爭對手和其他現有治療方法。」「CBT-009一旦獲得批準,將成為同類最佳產品,為青少年近視樹立新的護理標準。」

相較於翼狀胬治療市場,青少年近視治療市場競爭激烈,呈現出百團大戰格局。但該市場前景也可期,2022年全球青少年近視患者達5.714億人,其中中國有1.2億人。預計2022年至2027年,全球及中國治療青少年近視藥物的市場規模復合年增長率分别高達103.5%及160.8%。

撥康視雲的CBT-009最終能否成功開發並實現商業化,以及能否在競爭激烈的市場中分得一杯羹,也還有待時間驗證。

此外,撥康視雲其他兩個臨床階段候選藥物CBT-006及CBT-004分别適用於治療睑板腺功能異常相關的幹眼症及血管化睑裂斑。公司認為,一旦獲得批準,CBT-006有望成為治療睑板腺功能異常相關的幹眼症的同類首創產品。

值得注意的是,去年4月獲得最後一輪融資後,撥康視雲至今未有新融資入賬。

考慮到生物醫藥開發是一項十分燒錢的項目,且公司尚未錄得收入及持續產生虧損,若無外部融資,對公司的日常研發和運營將帶來不利影響。

於2023年年末,撥康視雲現金及現金等價物僅剩5265.4萬美元,另外有短期銀行存款750萬美元。公司對此認為,假設未來平均現金消耗率為2023年水平的1.5倍,估計2023年的現金及現金等價物將能夠維持財務可行性約20個月。

綜上所言,就當前撥康視雲發展狀況看,上市融資「輸血」對公司來說十分有必要,甚至很緊迫。若成功登陸港股市場,撥康視雲的發展也有望進入新階段,對產品商業化、產品研發、擴充現金儲備等方面具有積極意義。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)