近日,一家主要服務歐美富裕階層用戶的私人飛機制造商——西銳飛機有限公司(以下簡稱「西銳飛機」)成功通過港交所聆訊,將成為港股市場「私人飛機第一股」。

西銳飛機預計將很快登陸港交所主板,中金公司為其獨家保薦人。對於此次港股上市募資所得款用途,西銳飛機計劃用於推動產品組合、現有產品、特性及功能,提升生產效率及產能,以及提升及擴展服務、銷售等。

面向歐美富人市場,共賣逾1萬架私人飛機

西銳飛機起源於美國,後被中國通用飛機龍頭中航通飛全資收購,成為中國央企的一員。

在全球私人飛機市場,西銳飛機已穩坐行業頭把交椅的位置。按已交付量計,於2023年,公司於全球私人航空市場的市場份額為32.0%,排名全球第一。

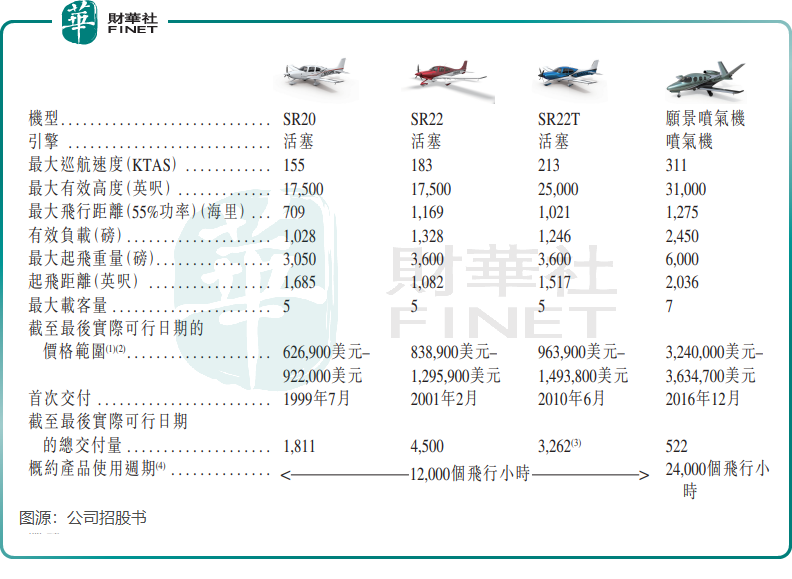

西銳飛機旗下擁有兩大私人飛機產品系列——SR2X系列活塞飛機和願景噴氣機,價格區間從62.69萬美元(約合人民幣455.2萬元)到363.47萬美元(約合人民幣2639萬元)不等。

西銳飛機的私人飛機售價對於全球高淨值人群來說還算「親民」,因此西銳飛機獲得很多高淨值人群的青睐,尤其是對私人飛機興趣濃烈且相對富裕的歐美富人階層。西銳飛機主要針對歐美富人展開業務,這也是其過去幾年運營數據及收入表現實現穩定增長的原因。

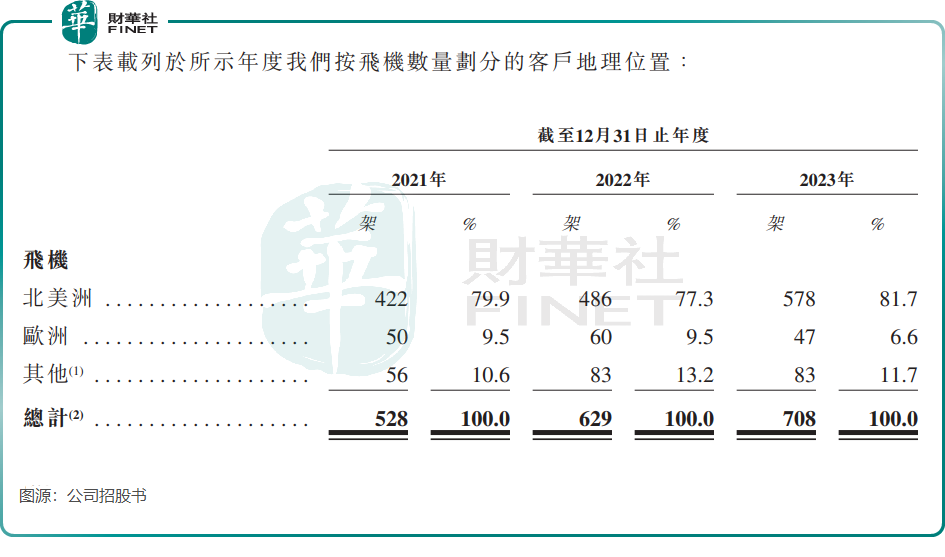

招股書顯示,2021年至2023年,西銳飛機分别交付528架、629架及708架飛機,遠高於公司同行的平均年交付量。自成立以來,西銳飛機累計交付超過1萬架飛機,消費群體主要在歐美市場。

根據招股書,在過去三年西銳飛機交付的飛機中,有80%左右來自於北美洲,來自歐洲市場不到10%,其他市場主要是非洲、亞洲及澳洲等地。

不過未來北美洲的富人恐怕難以繼續擔任私人飛機市場增長引擎了。通用航空制造商協會及弗若斯特沙利文數據顯示,預計2023年至2027年,北美洲通用航空飛機交付量復合年增長率僅為4.8%,同期亞太地區、拉丁美洲及歐洲的復合年增長率分别為8.8%、5.1%及6.7%。若市場按預計發展,西銳飛機應將市場拓展重點轉向亞太地區及歐洲地區。

去年賺近1億美金,未來一兩年面臨增長挑戰

按收入劃分,西銳飛機有兩大業務,分别是飛機、西銳服務及其他,其中飛機業務是西銳飛機的主要收入來源。

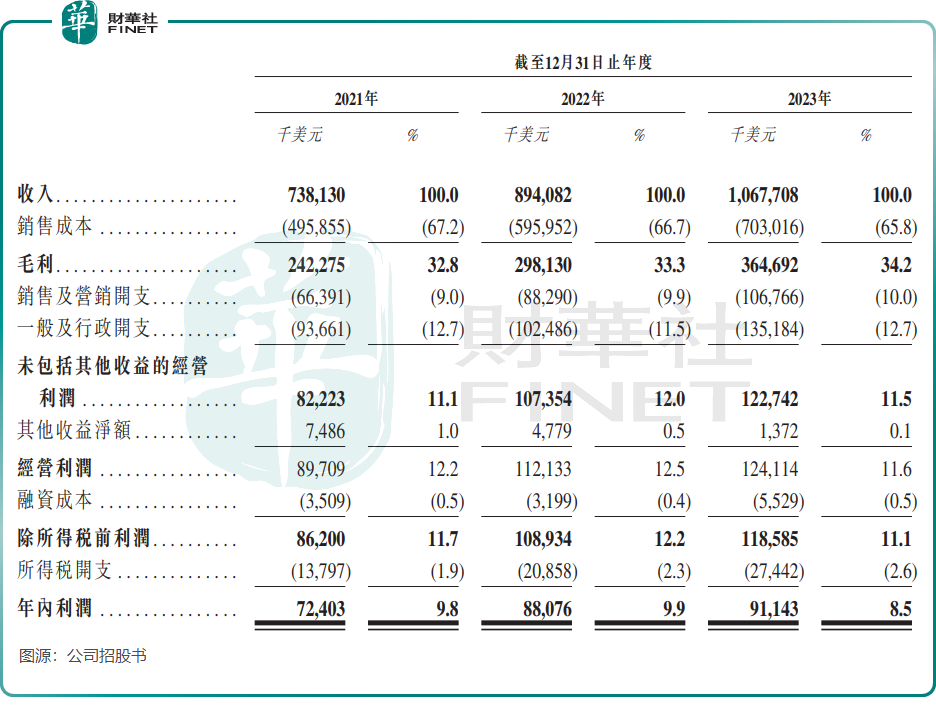

得益於私人飛機銷售穩定增長,西銳飛機的財務表現也實現穩增,2021年至2023年,公司收入由7.38億美元增長至10.68億美元,年内利潤由0.72億美元增至0.91億美元。在2023年,公司經調整EBITDA達1.62億美元。

按2023年售出708架私人飛機計算,西銳飛機年内平均每架私人飛機盈利12.9萬美元,折合人民幣約93.5萬元。

與商用機相比,私人航空業的毛利率通常較高,原因是消費者對價格的敏感度較低,更看重先進的產品功能和增值服務。

由於交付量增加、由利潤率較高的飛機組成的有利產品組合以及隨著新功能及創新的推出而不斷提價的能力,西銳飛機的毛利率較高,且逐年增長。於2023年,西銳飛機毛利率為34.2%,2021年為32.8%。

不過,西銳飛機在未來一兩年的交付量和業績表現或遭受挑戰。

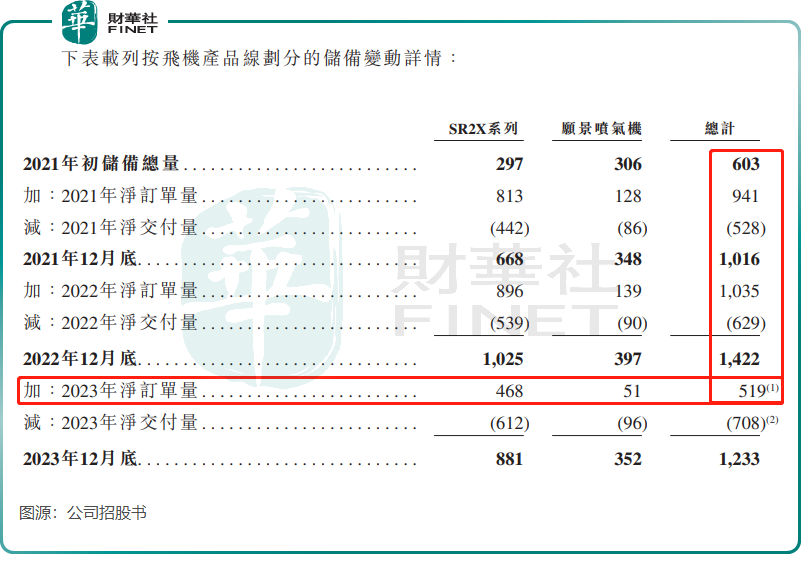

於2023年,西銳飛機飛機產品淨訂單量僅為519架,較2022年的1035架直接腰斬。

根據地區和配置的不同,西銳飛機的一架飛機自下達訂單至交付予客戶的周期通常約為18至24個月,而公司的收入是在客戶接受並交付飛機後才確認。這意味著,公司2023年大幅減少的訂單量,將會在2025年及2026年集中體現在交付量及經營業績層面。

對於2023年飛機產品淨訂單量大幅下滑的原因,西銳飛機解釋稱,「主要是由於2021年及2022年COVID-19疫情結束後客戶需求增加及消費偏好導致訂單大幅增加以及整體宏觀經濟狀況變動,尤其是利率普遍走高,影響了消費者在奢侈品及時尚用品(包括我們的飛機)上的消費水平。」

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)