在經歷疫情的低迷期後,香港本地零售市場的龍頭企業莎莎國際(00178.HK)於近日披露了其強勢復蘇的業績。

儘管股價在業績披露前後有短暫活躍,但市場對其前景的看法仍存變數。6月19日至21日,莎莎國際三連漲,累計漲幅達16.7%,在公司股價觸底期間,該走勢顯得格外引人注目。但於6月24日,莎莎國際股價喪失上漲動力並轉跌,跌幅達3.57%。

2024財年業績雖表現奪目,但並不意味著莎莎國際在接下來的日子里可以高枕無憂。

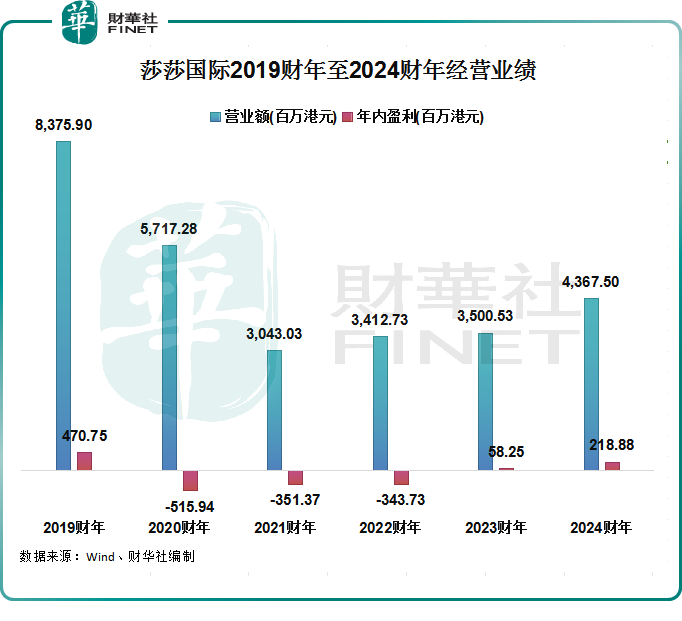

疫後業績復蘇,24財年利潤飙升2.76倍

莎莎國際披露的2024財年時間區間為2023年4月1日至2024年3月31日,相較於大部分時間尚處於疫情時期的2023財年,2024財年是疫情放開後的一個完整的財政年度。

因此,2024財年完整地反映出了莎莎國際疫後的經營業績,相比2023財年的「成績」取得很大的提升,這也是市場意料之中的成績。

於2024財年,莎莎國際營業額同比上升24.8%至43.67億港元;毛利率上升0.8個百分點至40.8%;年内盈利2.19億港元,同比大幅增長275.78%。

通過對比疫情爆發以來的經營業績,莎莎國際2024財年無論是營業額還是利潤層面均達到了最佳水平,不過與疫情前的2019財年比還有較大差距。

受惠於港澳與内地恢復通關,内地旅客重臨港澳市場,莎莎國際的線下門店如久旱迎甘霖,銷售端實現強勁復蘇。

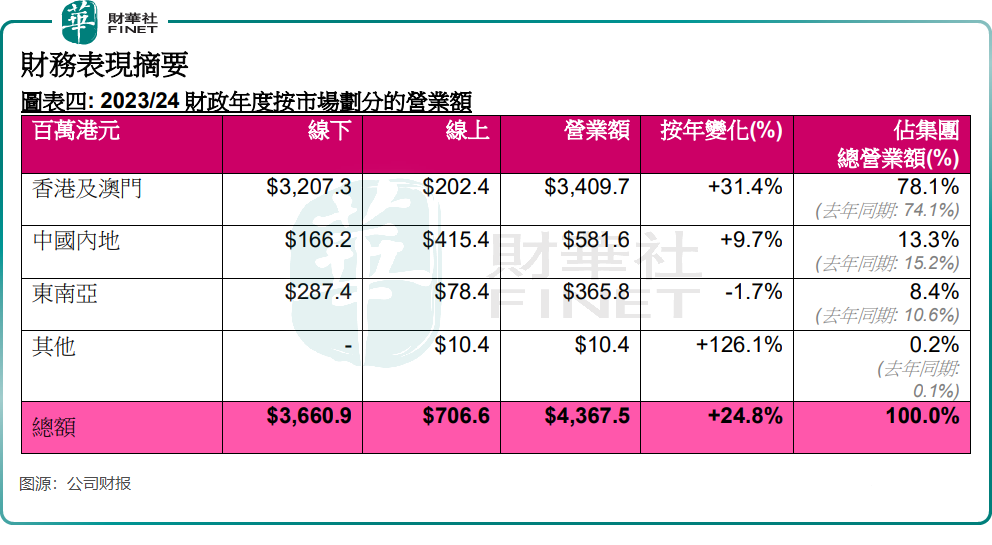

作為莎莎國際最大的市場,港澳市場年内營業額同比大幅增長31.4%至34.1億港元,其中線下銷售同比提升了35.1%。在營業額增長、運營效益的提升及成本管控舉措下,莎莎國際港澳市場年内盈利同比增長110.7%至2.34億港元。

莎莎國際在中國内地市場一直「水土不服」,在線下市場,隨著内地品牌的崛起,莎莎國際面臨著内地商場和美妝集合店的競爭壓力。同時,年内内地經濟復蘇面臨挑戰,導致莎莎國際内地市場的銷售表現不及港澳市場,營業額僅微升9.7%至5.82億港元,其中線上渠道貢獻了該地區總銷售的71.4%。

東南亞方面,莎莎國際在東南亞市場的銷售額同比下滑1.7%至3.66億港元,東南亞市場面臨通貨膨脹、經濟放緩等因素影響了公司的經營表現。

香港掙錢内地花!保持增長迎挑戰

轉眼間,疫情爆發時到當前已過了四年半。但在這短短的幾年時間里,香港的零售業可以說是「物是人非」。此處的「人非」,指的是消費者消費模式的轉變。

我們先探討赴港旅遊的旅客消費模式。

當前,内地遊客到香港旅遊的目的和消費模式已從過去的購物為主轉變為更加注重深度特色遊。此外,由於香港酒店的房租昂貴,加上即日往返大灣區城市交通相當便捷,他們也較少留宿過夜。由於人民幣兌美元疲弱,中國内地旅客的海外消費力亦隨之下降。

在此背景下,赴港旅遊的内地客要恢復至疫情前似乎已變得遙不可及。

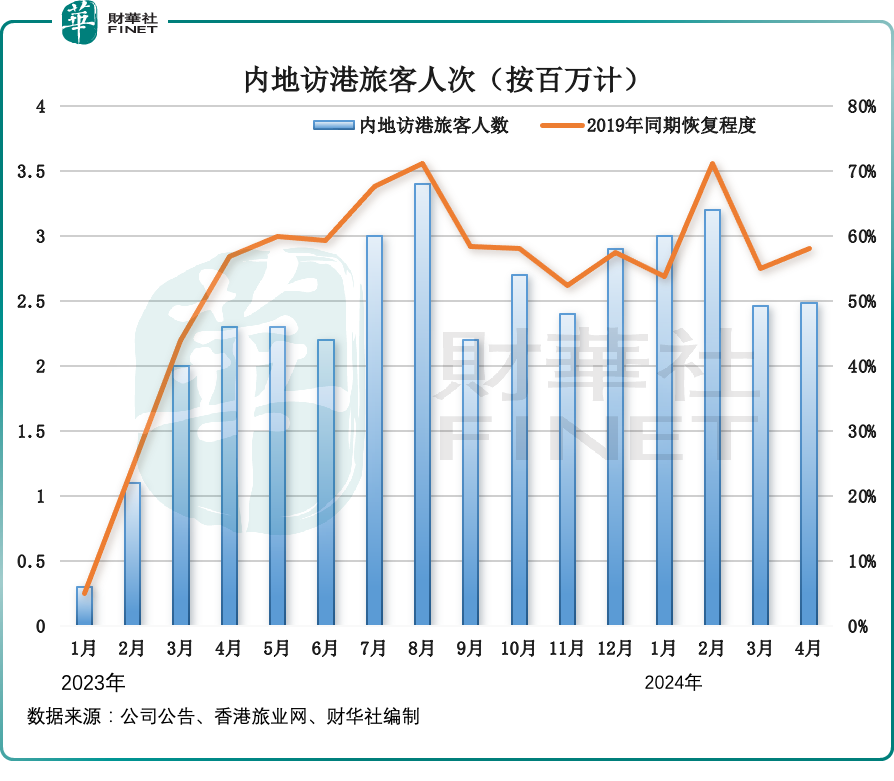

數據顯示,於今年4月,訪港的内地客人數為248.26萬人次,僅相當於2019年同期的58%。自港澳與内地通關以來,只有少數月份的内地訪客人數恢復至2019年同期的60%以上,反映出香港對内地遊客的吸引力已大不如疫情前。

另一方面,港人的消費目的地也不再僅局限於香港本地。「港人北上消費」近來成為社交網絡上的熱詞,有網友更是調侃這種港人消費新趨勢是「香港賺錢内地花」。

北上旅遊及消費的港人數量呈激增態勢,數據顯示,香港居民前往中國内地的人次從2023年2月的360萬,激增157.5%至2024年復活節假期的930萬。2024年2月的四天農歷新年長假期,雖然有75萬旅客訪港,但同時亦有116萬本地居民前往中國内地。

赴香港旅遊購物的内地人數量大不如前,同時越來越多港人走出香港進行旅遊和消費,這對香港本地的旅遊業帶來的打擊是巨大的。

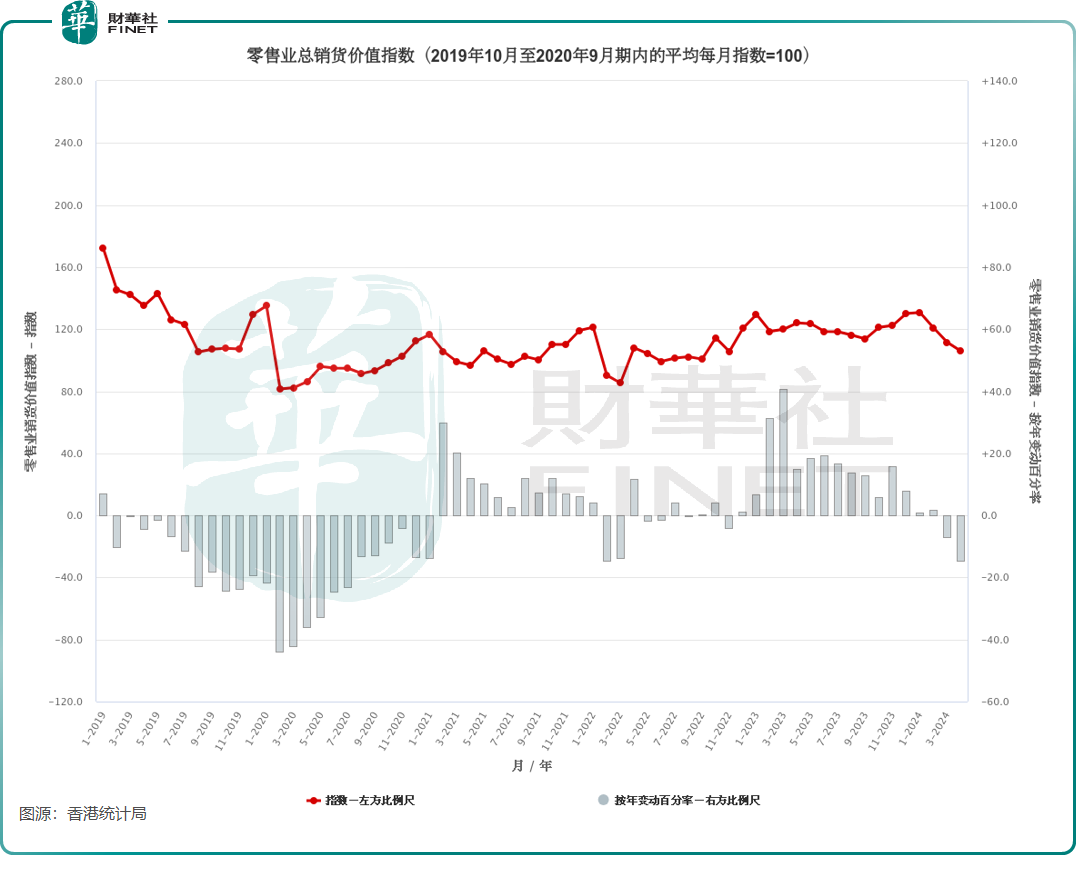

今年以來,香港零售市場不增反降。香港統計局數據顯示,今年4月的零售業總銷貨價值的臨時估計為296億元,同比大幅下跌14.7%,表現非常不理想。與2023年同期比較,2024年首4個月合計的零售業總銷貨價值的臨時估計下跌4.7%。

近日,香港零售管理協會指出,香港零售市場狀況嚴峻,預計5月份仍將出現雙位數跌幅。香港零售管理協會調查還顯示,超過90%的零售商戶反映5月銷售額下降,部分行業跌幅甚至達到中雙位數。

因此,鑒於香港零售市場持續承壓,莎莎國際在2025財年無疑將迎來增長的重大考驗。

花旗銀行的最新研報對莎莎國際的前景持謹慎態度,將公司2025及2026財年的純利預測分别下調14%與13%,同時將目標股價從1.74港元調降至1.49港元。該行認為,由於宏觀環境疲弱及消費者行為改變,令莎莎國際銷售及盈利復蘇可能慢於預期。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)