6月24日,君聖泰醫藥-B(02511.HK)出現閃崩,盤中一度下探至1.38港元/股,創歷史新低。截至收盤,君聖泰醫藥股價跌幅達57.66%,報1.52港元,總市值7.82億港元,總市值不足8億港元。

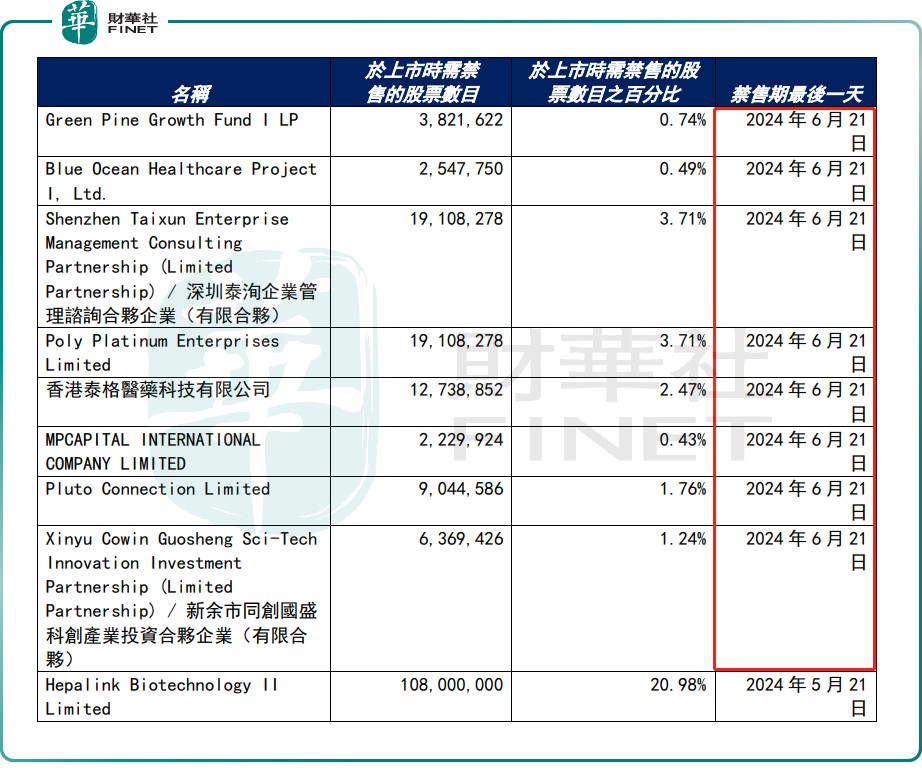

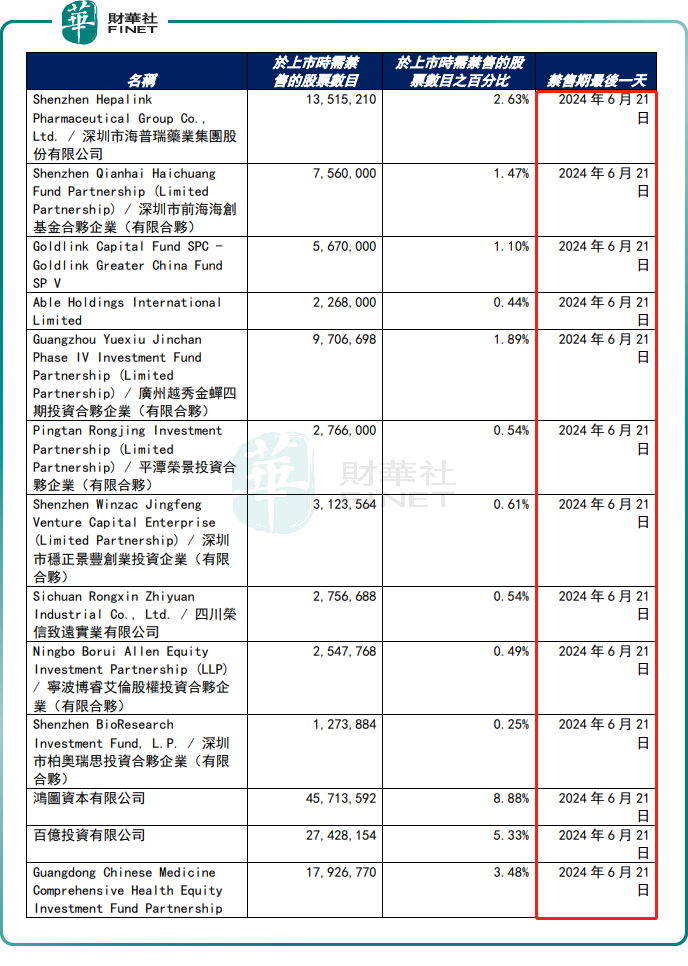

據財華社研究發現,6月21日君聖泰醫藥將迎來大解禁。據此前公告顯示,包括泰格醫藥、鴻圖資本、海普瑞等在内21家首次公開招股前的投資機構的禁售期最後一天為2024年6月21日(上周五),合計解禁股份佔比約為42.2%。

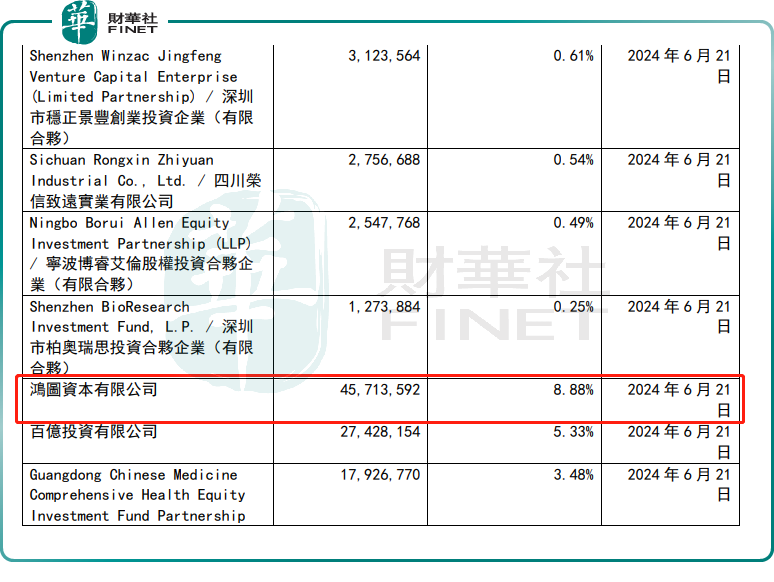

另外,據數據顯示,於6月21日,君聖泰醫藥中央結算系統(CCASS)出現大額倉位變動,約4571.76萬股或8.88%君聖泰醫藥的股份通過瑞銀(香港)存入CCASS,以6月21日3.59港元/股收市價計,該市值約為1.64億港元。

根據君聖泰醫藥先前發佈的公告,該存入數及所佔比重,與鴻圖資本所持有的君聖泰醫藥股份數及相應比例相近。

據悉,CCASS的大額存倉異動,通常會引起市場的關注和猜測,因為這可能預示著股東或企業的下一步行動,如減持、增持、私有化等。在過去,如巴菲特減持比亞迪股份、騰訊最大股東Naspers減持騰訊股份等案例中,在CCASS的登記股份數都有明顯的異動。

經觀察,君聖泰醫藥在發生股價閃崩之前,其股價已經持續呈現出一種下行的態勢。

去年12月22日,君聖泰醫藥正式在港交所掛牌上市,並於今年1月2日盤中股價攀升至頂峰,達13.18港元,較發行價上漲14.6%。然而,這一高位持續了一個半月後,該股開始轉頭向下,並持續呈現大幅下跌趨勢,年初至今股價已跌去88.27%。

君聖泰醫藥股價一路向下或與基本面不明朗有很大的關系。

資料顯示,君聖泰醫藥是一家全球一體化的新型生物技術公司,專注於慢性肝病和代謝性疾病等領域的重大未滿足臨床需求。公司立足源頭創新,以患者的綜合臨床獲益和整體健康改善為目標,開發First-in-Class、多功能、多適應症的原創新藥。基於自主知識產權,公司已構建豐富產品管線,在全球推進多項中、後期臨床試驗,開發代謝異常性脂肪性肝炎(MASH)、2型糖尿病(T2DM)、嚴重高甘油三酯血症(SHTG)、原發性硬化性膽管炎(PSC)和原發性膽汁性膽管炎(PBC)等適應症。作為同類首創的多靶點新分子實體,熊去氧膽小檗堿(HTD1801)被美國FDA授予2項「快速通道資格認定」、1項「孤兒藥資格認定」,並獲得國家「十三五•重大新藥創制」科技重大專項支持。此外,HTD1801亦是君聖泰醫藥核心產品,也取得不錯臨床結果。

6月4日,君聖泰醫藥的首席開發官Leigh MacConell博士表示:「HTD1801是一個多靶點新分子實體,正在開展針對MASH和T2DM患者的創新藥開發。此次發表的數據進一步展現了HTD1801能夠為患者帶來綜合獲益。目前,正在進行的全球多中心臨床2b期研究(CENTRICITY, NCT05623189)已完成患者入組,在該研究中將評估HTD1801對於MASH患者的組織學獲益的潛力。CENTRICITY研究預計將於2025年上半年完成,我們非常期待該項研究的結果。」

然而,從市場競爭的維度考量,部分觀點指出,HTD1801所專注的代謝異常性脂肪性肝炎、2型糖尿病及嚴重高甘油三酯血症等細分疾病領域的競爭態勢尚不明晰。這些領域已吸引了國内多家企業的積極參與,包括但不限於歌禮制藥、眾生藥業、正大天晴及四環醫藥等。

從業績基本面看,君聖泰醫藥目前尚未實現產品商業化,因此沒有任何收入,又由於持續大額的研發投入,公司連年虧損,且這一趨勢似有加劇之兆。

財務數據顯示,2021-2023年,君聖泰醫藥歸母淨虧損分别為2.21億元(人民幣,下同)、1.9億元、9.39億元。與此同時,研發支出也顯著增長,2021-2023年,君聖泰醫藥研發費用分别為8401萬元、1.83億元、3.12億元。

短時間内,鑒於研發管線尚未步入商業化階段,君聖泰醫藥期望股價僅憑業績實現支撐,這一設想在當前階段並不具備實際可行性。同樣地,股價的下跌並不代表企業一文不值,更不直接反映企業内在價值的實質性缺陷,投資者應審慎跟進公司的研發管線進度,並據此對投資預期進行合理修正。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)