7月15日,「免稅茅」中國中免於港、A兩市雙雙下滑,截至發稿,港股中國中免(01880.HK)下滑3.17%至53.4港元/股,A股中國中免(601888.SH)跌1.28%至66.88元/股。

消息面上,中國中免公佈了2024年上半年業績快報,期内營收、淨利雙雙下滑,遜於市場預期。

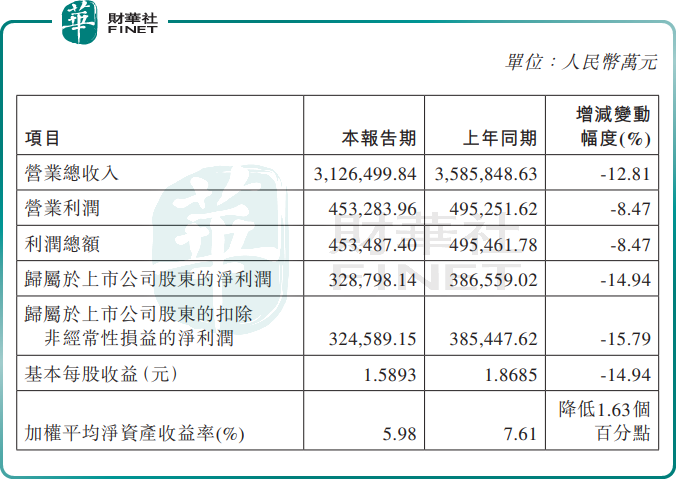

數據顯示,2024年上半年中國中免收入312.65億元,同比減少12.81%;歸母淨利潤32.88億元,同比減少14.94%。

中國中免第一季度營收約188.07億元,同比減少9.45%;歸母淨利潤約23.06億元,同比增加0.25%。

據此可推算,公司第二季度收入124.58億元,同比下滑17.44%,環比下滑33.76%;歸母淨利潤為9.82億元,同比下滑37.28%,環比下滑57.44%。

中國中免第二季度業績下滑,算是在市場的預期之内。原因在於,營收佔比6成的海南地區銷售受挫。第二季度為海南的傳統旅遊淡季,客流相對較少,二季度離島免稅銷售規模下降。

眾所周知,進入2024年之後,消費市場復蘇其實並不算理想,主要表現在消費者消費欲望減弱,及客單價下降。

日前,瑞銀研報指出,雖然中國中免的免稅品具有一定價格優勢,但目前國内消費市場疲軟,消費情緒低迷預期會繼續產生負面影響,同時第三方渠道的競爭和海外銷售分流等因素亦給公司帶來影響。

高盛則表示,因去年4至5月開始打擊代購,令去年同期比較基數高,以及内地多個行業的消費轉弱,到日韓的外遊增加,預料中國中免海南免稅店今年次季銷售按年跌35%。

不過,這份財報也並非完全沒有亮點。數據顯示,儘管中國中免面臨整體收入與淨利潤雙降的挑戰,但其主營業務毛利率卻呈現持續改善的趨勢。

上半年,公司主營業務毛利率為32.94%,同比提升2.62個百分點。特别是在第二季度,主營業務毛利率為33.29%,同比提升了0.82個百分點,環比提升了0.59個百分點。

這反映出,今年上半年,中國中免公司在產品結構調整、成本控制以及供應鏈管理等方面取得了一定的成效。

另值得關注的是,隨著中國免簽「朋友圈」的持續擴容,出入境逐步回暖。在此背景下,儘管中國中免的整體業績仍在下滑,但其機場免稅業務已經展現出強勁的復蘇態勢,成為今年最大的看點。

報告期内,受益於國際航班、客流的不斷恢復,中國中免境内出入境免稅門店收入同比增長超過100%,且盈利能力持續改善。其中,北京機場(含首都國際機場、大興國際機場)免稅門店收入同比增長超過200%,上海機場(含浦東國際機場、虹橋國際機場)免稅門店收入增長將近1倍,淨利潤均實現大幅增長。

展望下半年,多機構指出,進入7月後,國内旅遊市場迎來暑假客流高峰,將帶動出入境客流持續恢復,從而拉動口岸免稅銷售向上恢復,消費稅改革或有推進,免稅渠道性價比優勢提升或小幅提振需求。中長期看,中國中免業績預期或有望改善。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)