7月17日晚間,華潤醫藥(03320.HK)發佈公告稱,其附屬公司博雅生物(300294.SZ)擬斥資18.2億元(單位人民幣,下同)收購韓國知名生物醫藥企業GC Corp旗下Green Cross HK(下稱「綠十字香港」)合共100%權益,從而間接收購境内血液制品公司綠十字(中國)生物制品有限公司(下稱「綠十字中國」)。

除收購外,博雅生物還聯合華潤醫藥與GC Corp達成了戰略合作框架協議,雙方將在綠十字中國業務整合、藥品進出口銷售、產品技術等方面展開合作。

資料顯示,華潤醫藥是博雅生物的控股股東,持股比例為29.28%。

博雅生物是華潤大健康版塊的血液制品平台,以血液制品業務為主,集生化藥、化學藥、原料藥等為一體的綜合性醫藥產業集團,是全國少數人血白蛋白、人免疫球蛋白、凝血因子三大類產品齊全的企業之一。

據悉,博雅生物收購的綠十字香港母公司GC Corp是韓國排名第三的生物制藥企業、全球第三家開發出乙肝疫苗的公司及全球第四家開發出重組人凝血VIII因子的公司。其核心業務涵蓋血液制品、疫苗、基因工程、診斷試劑、生物工程建設等領域。

而綠十字中國專注於血液制品的研發、生產及銷售,業務集中在安徽省境内。綠十字中國目前擁有白蛋白、靜注免疫球蛋白、VIII因子及纖維蛋白原等多個品種。該公司擁有四個血漿站,2023年血漿採集量為104噸,2017年至2023年的復合增長率為13%。

博雅生物表示,血液制品行業具有稀缺性、高壁壘性的特點,本次收購對公司發展新質生產力,強化戰新產業佈局,做強做優做大血液制品業務,提升華潤博雅生物上市公司質量和血制品領域綜合競爭力。

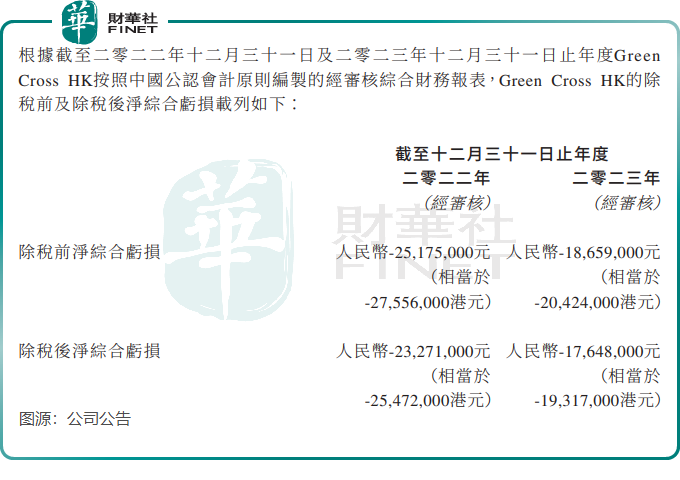

不過,綠十字香港的盈利能力不儘如人意。於2022年及2023年,綠十字香港除稅後淨綜合虧損分别為2327.1萬元及1764.8萬元。

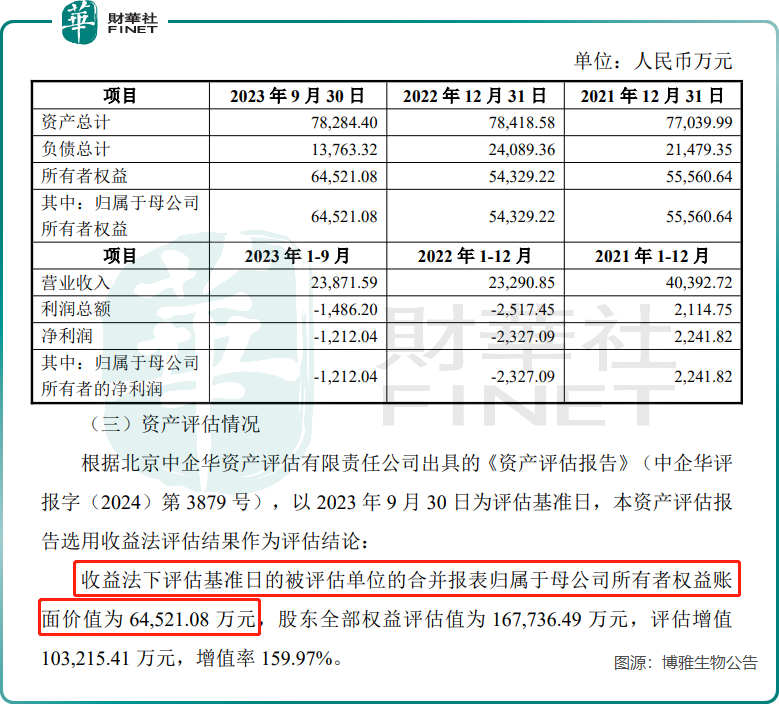

另根據博雅生物公告,綠十字香港於2023年前三季的營收為2.39億元,淨虧損1212.04萬元。

公告披露後次日(7月18日),博雅生物股價急轉直下,早盤一度跌近8%,截至收盤,跌幅為4.85%,截至發稿前,華潤醫藥股價則小幅上漲2.06%。

可以看出,市場並不看好博雅生物該項收購,有網友表示,「博雅生物收購價過高了,且四個血漿站還虧損。」

實際上,博雅生物是以較高溢價將綠十字香港收入囊中的。博雅生物公告顯示,於2023年9月底,綠十字香港歸母賬面價值為6.45億元。而按照18.2億元的收購價計,博雅生物此次收購溢價高達182.2%。

如此高的溢價率,若收購完成,博雅生物也將因該項目帶來金額不小的商譽,甚至會有較高的商譽減值風險。

而在過去,博雅生物就因為對外收購而產生過商譽減值虧損。公司曾於2015年全資收購了南京新百藥業有限公司,形成的商譽金額為3.71億元,2023年計提商譽減值準備2.98億元,這也導致當年公司淨利潤大幅下降45.06%至2.37億元。

此外,收購金額對博雅生物來說並不小,18.2億元的收購額已佔公司最近一期經審計淨資產的24.86%,而博雅生物今年3月底賬上現金僅為18.44億元。

博雅生物的經營業績在2024年一季度繼續下滑,收入和淨利潤分别下降44.36%及10.74%,收入下降主要是主要系轉讓復大醫藥、天安藥業所致。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)