人工智能尚未完全造福人類,僅剛剛給予一點甜頭,就在資本市場掀起了狂風巨浪。

OpenAI的生成式AI讓人們看到了AI的突破性發展後,提供AI芯片H100的英偉達(NVDA.US),股價扶搖直上,與此同時,OpenAI在一級市場的估值持續高漲,從幾年前的寂寂無名一下子躍升為全球估值排名前三十的獨角獸。

然而,資本的反噬同樣驚人。

近日有報道指,美或正在考慮針對芯片制造設備供應商的貿易限制,一下子令AI芯片供應鏈的相關明星股於2024年7月17日大跌。

其中剛剛公佈了2024年第2季業績的光刻機生產商阿斯麥(ASML.US)股價大跌近13%,半導體設備股應用材料(AMAT.US)和集成電路蝕刻設備供應商泛林集團(LRCX.US)股價均大跌超10%,半導體晶圓代工廠工具承包商東京電子於7月18日的日股交易時段下挫近9%。

這些設備股的下遊客戶,如全球最大的晶圓代工廠台積電(TSM.US)亦大跌近8%,不過7月18日公佈2024年第2季業績後,台積電的美股盤前股價反彈2%以上。

台積電的下遊客戶英偉達(NVDA.US)和超微半導體(AMD.US)分别跌超6%和10%。就連提供知識產權的ARM(ARM.US)也下挫近10%。

不過財華社發現,在7月18日盤前交易時段,這些芯片股和半導體設備股都見反彈。可見,儘管AI芯片股從去年以來一直是資本市場的寵兒,但是存在極大的敏感性,一旦有消息危及產業鏈的完整性,它們的股價很容易大幅波動,這一邏輯到底為何?

芯片的誕生並非獨立事件

人工智能的基礎設施包括數據、算法和算力,要構建算力集群離不開芯片。

OpenAI訓練大模型GPT-4,或需要超10萬枚英偉達的AI芯片H100,而要部署文本轉視頻模型Sora,在峰值期或需要超70萬片H100芯片。

業内專家指,H100的物料成本主要由三個部分構成:邏輯芯片、HBM存儲芯片、CoWoS封裝,此外還有PCB和其他輔助材料。

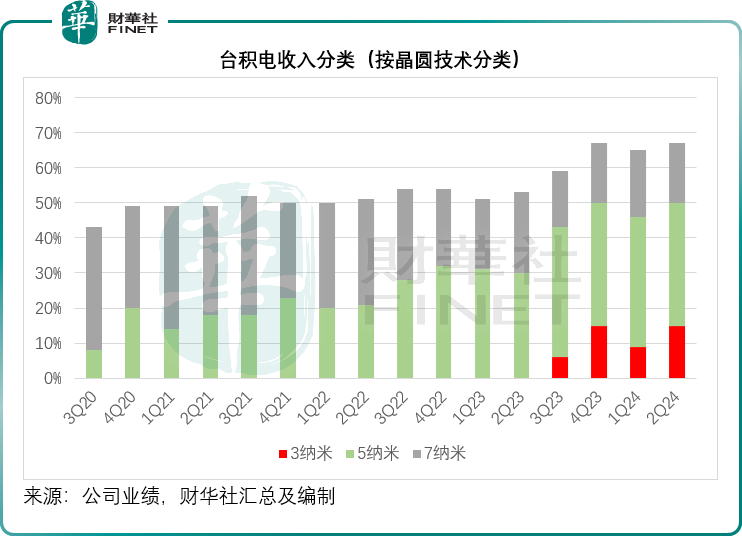

核心的邏輯芯片需要依靠台積電的代工,這是因為H100需要借助5納米產能,而英偉達的AI芯片升級版H200/B100則需要用到4納米和3納米制程,當前擁有5納米以下較大量產能力和技術水平的也就只有台積電。

台積電剛剛公佈的2024年第2季業績顯示,其7納米以下先進制程的收入佔比已由上季的65%進一步提高至67%,其中5納米及以下制程的收入佔比更由上季的46%上升至50%。

HBM3存儲芯片有眾多代工廠商都有能力提供,台積電、韓國的三星和SK海力士等都是存儲芯片的主要供應商,而CoWos封裝,或由台積電獨家提供。

說回到芯片,一個芯片的生成,可不是僅僅依靠台積電,它可能是由某一家高科技公司,例如蘋果的工程師團隊,使用美國的設計軟件,通過Arm的IP(知識產權)來設計,然後被送到台積電或是其他晶圓代工廠生產。

而台積電這樣的晶圓代工廠要建成最尖端的芯片生產能力,需要全世界的協作。

《芯片戰爭》一書中就提到,(晶圓代工廠)從日本購買超級矽片和專用氣體,採用世界上最精密的,並且可以刻蝕、沉積和測量幾層原子厚的加工設備來制造……然後,芯片通常在東南亞進行封裝和測試,再被送往中國組裝成手機或電腦。

構建晶圓廠代工產能的這些加工設備則由半導體設備供應商提供,包括荷蘭的阿斯麥,日本的東京電子,美國的應用材料等。

要生產出最先進的AI芯片,需要採用5納米工藝制程,而目前最廣泛使用的ArFi(浸潤式光刻機)理論上可以支持7納米工藝,如果使用7納米以下工藝,成本會大幅增加。極紫外光刻(EUV)可以大幅降低5納米制程成本,並實現3納米和2納米芯片的制造,而目前EUV光刻機主要由阿斯麥供應。

提高半導體芯片性能的關鍵是形成微米級到納米級電路圖案的技術能力。東京電子是世界上唯一一家擁有涵蓋四種連續模式流程的產品組合的制造商,此外,該公司在許多其他產品類别中也佔有領先的份額,包括光刻膠塗佈機、氣體化學蝕刻系統、擴散爐、沉積系統等,因此東京電子是晶圓代工廠最重要的工具供應商之一。

全球幾乎每一個新生產的芯片和先進顯示器的背後,都有應用材料的身影,這是應用材料的品牌宣言。應用材料在關鍵的晶體管、佈線和異構集成技術方面處於領先地位,其供應的半導體主要設備應用於芯片制造過程的許多步驟,包括將圖案轉移到器件結構,晶體管和互連制造、計量、監測和檢驗,以及連接成品IC芯片封裝技術。其半導體系統設備銷售給全球集成器件制造商和代工廠。

另外,應用材料還提供集成解決方案,優化設備和晶圓廠的性能和生產力,包括半導體、顯示器和其他產品的備件、升級、服務等,以及工廠自動化軟件。

設備供應商的主要市場

諷刺的是,要制約這些供應商貿易行為的美國,僅佔上述主要半導體設備供應商較少的份額,而中國才是它們的主要市場。

從阿斯麥的業績來看,2024年第1季和第2季中國内地和港澳地區均佔其總收入的49%,中國台灣兩個季度的佔比分别為6%和11%,而美國的收入佔比僅為6%和3%。

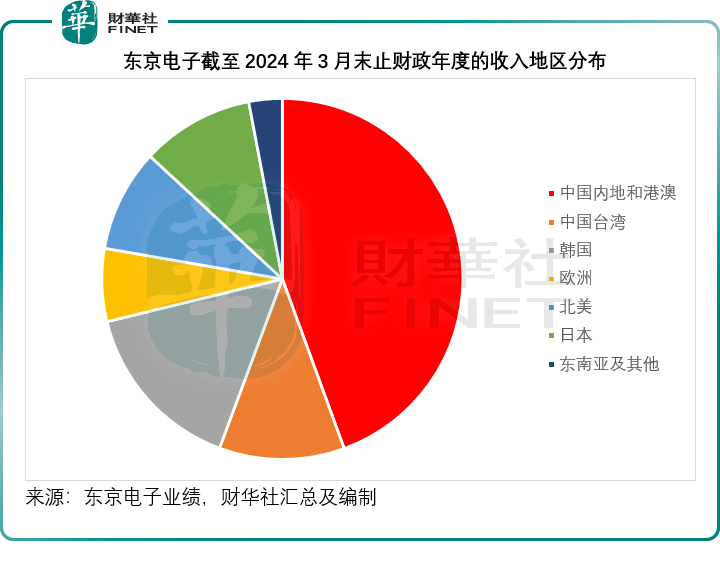

東京電子於截至2024年3月末止的財政年度錄得收入1.8萬億日元,淨利潤達到3,639億日元,分别按年下降17.1%和22.8%,中國市場的強勁增長抵消了其他地區的下降。財華社留意到,在2024財年除了韓國大致持平外,東京電子除中國以外的所有地區市場銷售貢獻均出現下滑。

於截至2024年3月末止的財政年度,中國内地及港澳為東京電子貢獻了最高的銷售額,由上個財年的4,967億日元,大幅增長63.7%,至8,133億日元,銷售佔比由上個財政年度的23%大幅提高至44%。而包括美國在内的北美貢獻的銷售佔比則由上年的16%大幅收縮至9%,銷售額更由上年的3,443億日元,下滑51.2%,至僅1,681億日元。

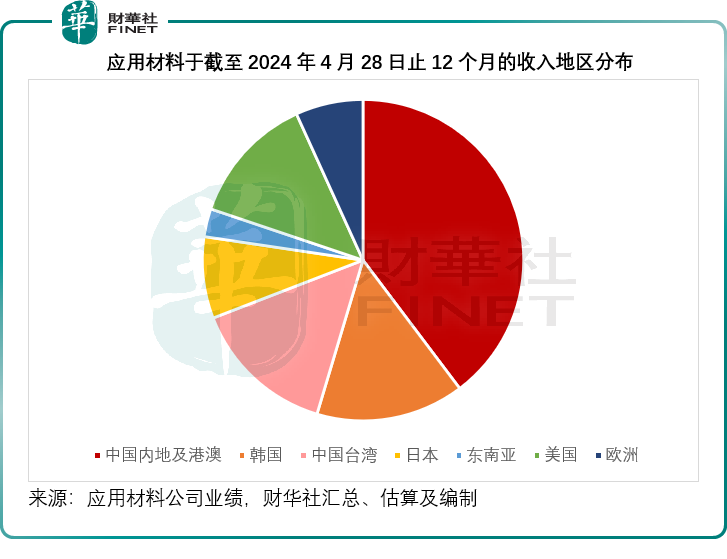

總部位於美國的應用材料,情況也是一樣。財華社根據該公司的季度業績部估算,於截至2024年4月28日止的12個月,中國内地及港澳地區為應用材料貢獻收入105.25億美元,佔了其總收入的39.7%,中國台灣佔其總收入的14.51%,整個大中華區合共佔了應用材料最近12個月總收入的54.22%,而美國於期内僅貢獻收入34.54億美元,佔其總收入的13.03%。

結論

由此可見,不合時宜的貿易保護主義只會對這些為AI發展奠基的科技巨頭帶來迎頭棒擊,阻礙產業鏈的運行,畢竟芯片需要擁有完備組裝能力的勞動密集型產業,而這主要依靠發展中國家,尤其中國,從在這些設備供應商的交付佔比可見中國作為此產業鏈下一環的重要性。

任何一環斷裂都將是致命傷,最終損害的都是AI巨頭,包括英偉達、AMD、英特爾(INTC.US),甚至AI應用端巨頭包括蘋果(AAPL.US)、谷歌(GOOGL.US)、微軟(MSFT.US)的利益。

中國擁有相對完善的配套產業鏈,要建立起自己的供應體系並非沒有可能,而貿易障礙更會促使其加快技術升級。

從資本的角度來看,不論英偉達、蘋果,還是應用材料,龐大的市值規模都足以讓資本市場震動,而從以上的分析可以看出,這些公司的主要市場可不僅僅是美國,而且一旦隔斷產業鏈,資本市場當前所追捧的AI故事,可能會取得不如預期的效果,貿易保護主義將嚴重損害這些企業的收入和盈利表現,從而損害投資者的利益,這場資本之爭最終輸家是誰,一目了然。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)