由於行業陷入調整,嬰兒配方奶粉行業艱難依舊,不少門店感受到出生人口增長放緩帶來的市場變化。

此外,無休止的行業内卷讓國内外奶粉廠商利潤承壓,2023年本土頭部奶粉廠商利潤紛紛下滑。

時間又到了2024年上半年業績披露期,奶粉行業參與者依然不好過。

合生元母公司「新國標」大考成績不佳

H&H國際控股(01112.HK)(下稱「健合集團」)近日披露了上半年未經審核的財務數據。

於2024年上半年,健合集團稱總收入較去年同期錄得中低單位數降幅;根據國際財務報告準則呈報的集團呈報純利而言,預計其將反映45%至55%的跌幅。健合集團還預計,經調整可比EBITDA將較去年同期錄得10%至20%的跌幅。

眾所周知,國内奶粉行業受新生兒人數下降及消費動力不足等負面因素衝擊,行業高速增長勢頭結束已是不爭的事實。另一方面,在2023年2月,被稱作國内嬰配粉史上最嚴標準的新國標出台落地,這進一步淘汰部分不具備競爭力的企業,加速市場整合。而行業大量的舊國標產品開始降價去庫存,由此引發了一輪價格戰。

在此背景下,健合集團的嬰幼兒奶粉業務在上半年表現不儘如人意。

健合集團表示,收入下降主要由於過渡至新「國標批準」嬰幼兒配方奶粉系列後,嬰幼兒配方奶粉的銷量下降。於上半年,公司的嬰幼兒配方奶粉銷量錄得雙位數按年下降。這也令嬰幼兒營養及護理用品分部收入錄得雙位數降幅,降幅之大不免令市場擔憂其在市場中的競爭力減弱問題。

健合集團在公告中也表示,「消耗渠道中‘國標批準’嬰幼兒配方奶粉舊庫存所需時間較預期長,導致銷量減少。」

營養品比嬰幼兒奶粉有前景?

面對行業發展多重困境,奶粉企業們亟需新的增長曲線來撐起新門面和講新故事。將戰線延至兒童奶粉、老年奶粉等全生命周期,是很多企業的一致轉型方向。

健合集團的轉型重心則是放在成人營養品和護理用品,近期公司管理層表示,將持續深化全家庭營養健康佈局,並推動高毛利且高增長的營養補充品在核心市場及新興市場的增長。

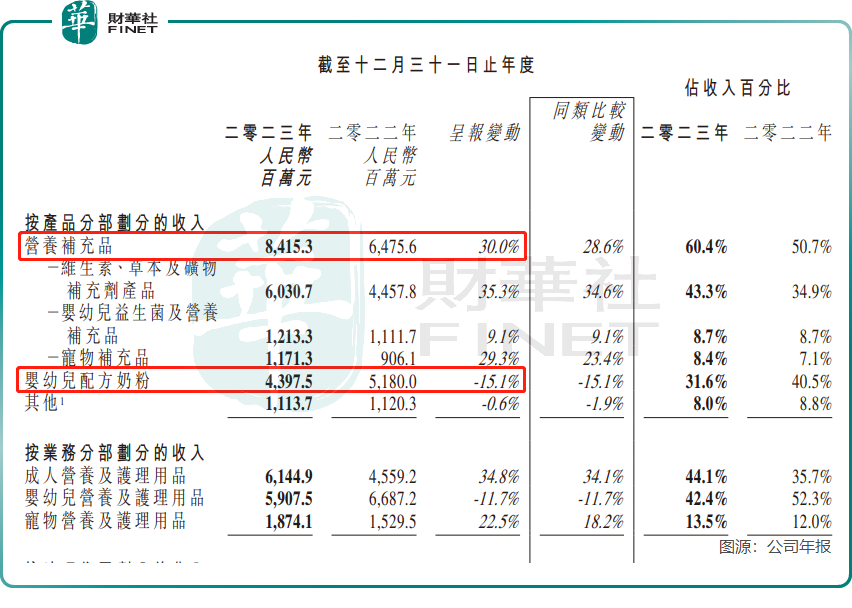

2023年,健合集團的成人營養與護理用品業務收入規模首次超過了嬰幼兒營養與護理用品業務,年内嬰幼兒配方奶粉業務的收入降幅達15.1%,同期營養補充品業務收入大增30%。

在今年一季度,健合集團的奶粉業務繼續下滑,收入同比下滑32.9%至6.25億元。而成人營養及護理用品業務延續增長態勢,至14.99億元。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)