7月31日,電力企業中龍頭之一華能國際(00902.HK)(600011.SH)績後在港A兩市雙雙下挫。

其中,華能國際(00902.HK)盤初一度跌近9%至4.47港元,股價創4月8日以來新低。(600011.SH)盤初則一度跌超6.5%至7.67元,股價創2月以來新低。截至發稿前,華能國際H股大跌6.12%,A股則跌幅有所收窄,至3.53%。

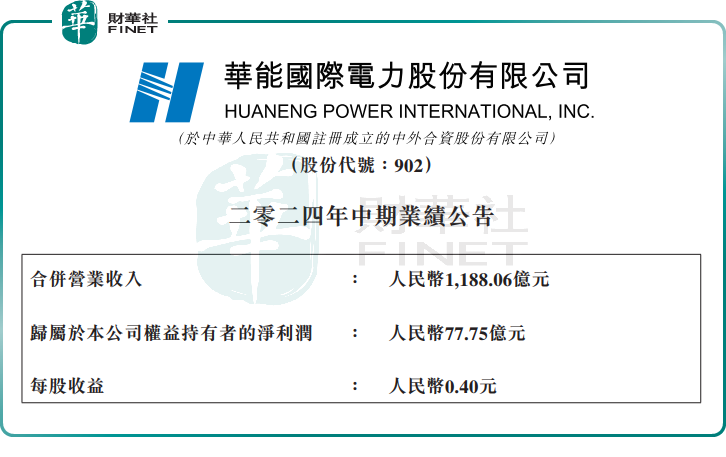

消息面看,7月30日,華能國際公佈2024年中期業績,表現不儘如人意。尤其是第二季度,其營收、利潤雙雙大幅下滑,顯露出疲態。

港股公告顯示,2024年上半年,華能國際收入約1188.06億元,同比下跌5.73%;歸母淨利潤約77.75億元,同比上升19.8%。

華能國際,是一家背靠國資的知名發電企業,在國内外開發、建設和運營燃煤、燃氣發電廠、新能源發電項目及配套港口、航運、增量配電網等設施。其中燃煤發電是公司的主要收入項目。

今年上半年,華能國際收入下跌的主要原因在於電量、電價雙雙下降。

根據華能國際經營業績公告,2024年第二季度,公司中國境内各運行電廠按合並報表口徑累計上網電量976.43億千瓦時,同比下降6.24%;上半年,公司中國境内各運行電廠按合並報表口徑累計上網電量2106.78億千瓦時,同比下降0.22%;上半年,每兆瓦時平均上網結算電價為498.7元,下降3.21%。

此外,海外售電收入的下滑,也進一步加劇了華能國際整體營收增長的困境。受2023年7月起新加坡實施最高限價新政策,以及2024年以來發電市場供給更加寬裕等影響,新加坡市場電價逐步向合理水平回歸。上半年,新加坡收入同比減少42.39億元。巴基斯坦業務收入亦同比減少4.37億元。

而利潤上升則歸功於持續加大成本管控力度,單位燃料成本同比下降和煤機利潤同比增長,以及新能源規模擴大,利潤貢獻同比增長。

單季度看,第二季度為用電淡季,受電量下滑、供熱貢獻下降,以及煤價較高、新能源貢獻不及預期等多因素影響,公司收入降至534.4億元,同比減少12.06%;歸母淨利潤約31.8億元,同比下滑25%。

針對第二季度的業績頹勢,華泰證券研報指出,華能國際2Q24風電上網電量僅同比增長1.8%,電量同比增速較一季度的24.08%顯著放緩。該行認為,由於利用小時數承壓,從而導致風電利潤總額同比下滑23%至16.16億元。該行預測2Q24 風電度電利潤總額0.183元,同比下降6分。此外,得益於裝機大規模增長且基數較低,2Q24公司光伏上網電量同比增長74.6%至49.77億千瓦時,利潤總額同比增長33%至8.75億元,但度電利潤總額同比下降5分至0.176元。

大和研報也稱,華能國際次季純利差過市場預期,該行認為業績表現疲弱的主因是再生能源業務疲弱,期内風力及太陽能的單位盈利分别為每千瓦時0.183元及0.176元,較去年同期跌24%。

大和認為,圍繞可再生能源價格及棄電上升會拖累獨立發電商盈利增長的顧慮正逐步發生。同時,該行認為,華能國際的業績拖累龍源電力(00916.HK)及大唐新能源(01798.HK),尤其是在近期股價反彈的背景下。隨著相關公司將在8月公佈業績,該行預料股價回調的趨勢正在出現。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)