騰訊音樂(01698.HK)(TME.US)二季度業績再上一台階,兩市股價卻意外墜下一台階!

最新公告顯示,騰訊音樂於今年二季度權益持有人應佔淨利潤16.8億元(單位人民幣,下同),同比大幅增長29.6%。但騰訊音樂的收入表現疲弱,總收入為71.6億元,同比下降1.7%。

然而,儘管騰訊音樂的盈利實現了顯著增長,卻出乎意料地遭遇了市場的冷落,投資者選擇用腳投票,導致股價大幅下跌。

美東時間周二,公司美股股價暴跌15.31%,刷新今年4月中旬以來新低;北京時間8月14日,公司港股股價亦「在劫難逃」,截至發稿前,跌幅達18.41%。

對於騰訊音樂此次罕見的暴跌,市場上普遍認為公司的收入表現不及很多投行預期,以及公司對下半年及明年的音樂訂閱收入增長指引遜於預期,引發市場資金紛紛出逃。

另一方面,騰訊音樂的估值不低,此次大跌後市盈率(TTM)仍超過22倍,估值水平在所有的中概股中排名靠前。

與此前的季報一樣,騰訊音樂今年二季度的成績單亦有喜有憂。

01 在線音樂付費用戶創新高,但展望不及投行預期

騰訊音樂有兩大主業,一是在線音樂業務,其中包括QQ音樂、酷狗音樂、酷我音樂和全民K歌這四大移動音樂產品;二是社交娛樂業務,主要提供直播服務。

由於社交娛樂業務進入衰退期,在線音樂業務在近幾年撐起了騰訊音樂成長的大旗。

在線音樂業務不負眾望,收入規模持續擴大,並且盈利能力強勁。

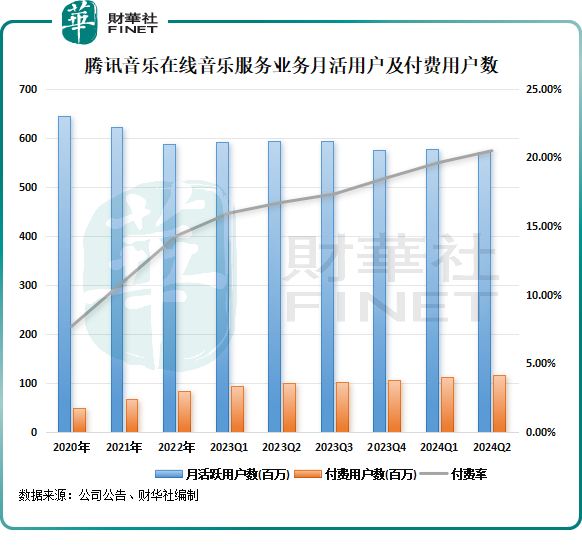

今年二季度,在線音樂業務收入同比強勁增長27.7%至人民幣54.2億元,其中在線音樂訂閱收入同比增長29.4%,公司指主要由於訂閱用戶規模的進一步提升和單個付費用戶人均收入的提升帶動。

縱觀過去幾年的運營數據,騰訊音樂對在線音樂業務的策略是不過於追求活躍用戶量,而是挖掘用戶付費潛力,從而提升公司的盈利能力。

於今年二季度,騰訊音樂的上述策略持續在深化,在線音樂業務月活躍用戶數繼續下降,同比下降3.9%至5.71億。與此同時,騰訊音樂通過繼續增強内容生態,以及利用AIGC等技術提升聽歌體驗,公司的付費用戶數保持增長,同比增長17.7%至1.17億,創下記錄新高。

此外,騰訊音樂在線音樂業務單個付費用戶月均收入為10.7元,同比增長10.3%。

基於在線音樂業務的強勁表現,公司管理層在業績交流會中對2024年的看法和展望保持不變,預計今年將實現健康和正數的收入和盈利增長,同時還預計全年淨利潤略好於此前的預期。

高盛發表報告指出,騰訊音樂第二季業績符合預期,但對下半年至2025年的展望不一,管理層將每季淨新增用戶指引由原來的300萬,下調至150萬至200萬水平,並希望透過更高價格的超級會員服務(SVIP)提升單付費用戶月均收入(ARPPU),以維持集團收入目標。

該行,料騰訊音樂增長動力的轉換,可能會引起部分投資者對多重收縮的憂慮。但該行認為騰訊音樂的風險回報偏向上行,看好其長期增長前景,對其2024至2026年的收入預測下調3%至7%。

02 美中不足:社交娛樂持續萎靡

社交娛樂服務業務,用戶可在騰訊音樂的平台上演唱、觀看和社交,公司主要通過全民K歌平台提供在線K歌服務,以及以QQ音樂、酷狗音樂、酷我音樂和全民K歌上的「直播」頁面以及酷狗直播和酷我直播提供以音樂為核心的直播服務。

作為騰訊音樂曾經營收的頂梁柱和現金奶牛,社交娛樂服務業務如今光環不再。在抖音、視頻號、哔哩哔哩(09626.HK)(BILI.US)等競爭對手圍堵下,騰訊音樂很難抗住短視頻平台更高頻的競爭。

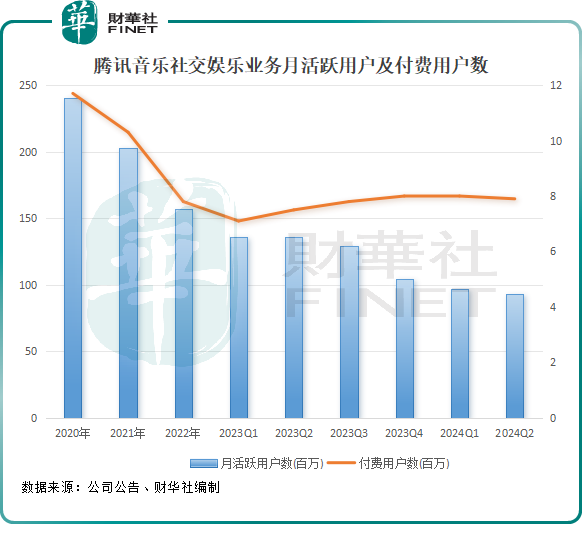

於今年二季度,社交娛樂業務收入同比大幅下降42.8%,至17.4億元。騰訊音樂解釋稱,這主要是由於自2023年第二季度起公司調整了部分直播互動功能並實施了更嚴格的合規程序,以及更多來自其他平台的競爭所致。

用戶層面,不出市場意料,月活躍用戶數繼續萎縮,二季度為9300萬,同比下降31.6%。付費用戶則在今年一季度達到近些年高峰後出現回落,二季度為790萬。

此外,社交娛樂業務單個付費用戶月均收入也出現斷崖式下跌,同比下降45.8%至73.2元。

騰訊音樂管理層在業績會中表示,對於社交娛樂業務,預計將繼續面臨競爭和宏觀環境等因素挑戰。

中金公司發佈研究報告稱,騰訊音樂二季度社交娛樂的業績,基本符合市場預期,但考慮到社交娛樂業務受外部環境影響,下調24/25 年收入1.1%/3.1%至284/318億元,因成本和費用控制,維持24/25年Non-IFRS淨利潤預測不變。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)