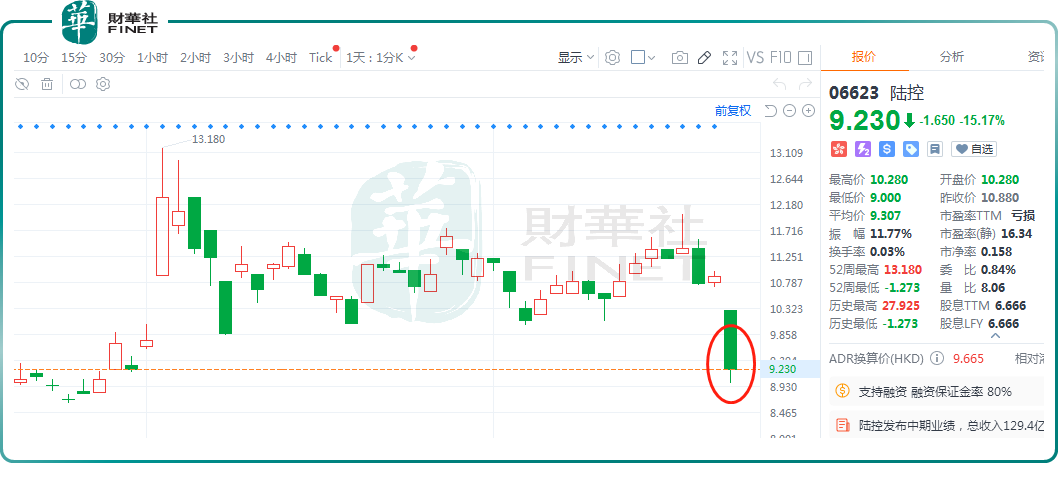

8月22日, 陸控(06623.HK)開盤即跳空大跌,股價在盤中急劇下挫,最大跌幅一度達到17.28%。截至午間休盤,該股跌幅雖有所收窄,但依舊維持在15.17%,報9.23港元/股。

美股方面,截至發稿前,陸控(LU.US)夜盤股價大跌13.92%,報2.35美元/股。

從消息面來看,8月22日盤前,陸控公佈的2024年中期財報。今日股價的大幅下跌,真實地反映了投資者對業績表現不佳的擔憂。同時,鑒於2024年上半年錄得淨虧損,陸控董事會已決定不派付本次半年度股息。這一定程度上,給股價帶來一些壓力。

據財報顯示,2024年上半年,陸控總收入同比下滑33.1%至129.4億元(單位人民幣,下同),其中二季度營收同比下滑35.5%至59.76億元。

在收入下滑之際,淨利潤表現同樣糟糕。

2024年上半年,陸控出現了15.6億元的淨虧損,相較於去年同期的17.36億元淨利潤,該公司經歷了從盈利到虧損的轉變。

在今年上半年,陸控業績出現了明顯的下降,這一現象主要與公司整體經營數據的不佳表現密切相關。

近幾年,面對復雜多變的宏觀經濟環境,小微企業主群體面臨諸多經營壓力,擴張意願下降,借貸情緒自然不高。同時企業經營成本高企,償債能力也隨之大幅減弱。

在這樣的環境下,很多金融機構的貸款業務、利息收入、淨息差等盈利指標都在變差,陸控也在所難免。

截至2024年6月30日,陸控的總貸款餘額為2352億元,同比下降44.8%;新增貸款總規模則由2023年上半年的1105億元減少至2024年上半年的933億元。

此外,截至2024年6月30日,陸控(不含消費金融子公司)承擔風險的貸款餘額比例由截至2023年6月30日的22.4%增至49.9%

細分來看,由於整體商業借款規模下滑,今年上半年,陸控主要業務收入都大幅下滑。報告期内,佔營收份額最大的技術平台收入為45.52億元,同比下滑49.9%;淨利息收入為55.61億元,同比下滑17.2%;擔保收入為17.75億元,同比下滑至30.8%。

然而,在整體經營數據表現不儘如人意的情況下,陸控致力於提升產品品質而非單純追求數量,該改變使其普惠金融及消費金融業務實現了顯著增長,成為這份財務報告中為數不多的亮點之一。

截至2024年6月30日,陸控的消費金融貸款餘額達到420億元,同比增長27.9%;新增消費金融貸款額也由2023年上半年的318億元增加至2024年上半年的424億元。

此外,累計借款人數由截至2023年6月30日的約1970萬人增至2024年上半年的2320萬人,增幅為17.4%。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)