電商平台拼多多(PDD.US)公佈了2024年6月財季業績後,中資四大科技龍頭騰訊(00700.HK)、阿里巴巴(BABA.US)及百度(BIDU.US)已先後公佈了6月財季業績,以下我們來比較一下四大巨頭的季度業績表現。

拼多多經歷成長之痛

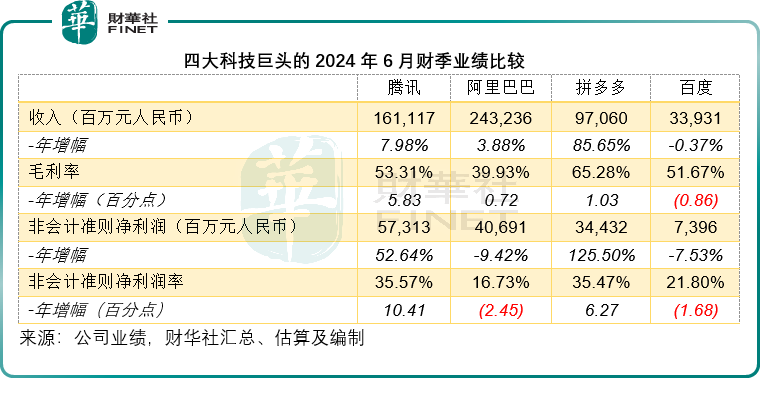

不論從收入來看,還是從利潤表現來看,拼多多的6月財季表現都最為出色,收入同比增85.65%,非會計準則淨利潤同比增長125.50%,遠高於騰訊的收入及非會計準則淨利潤增幅分别7.98%和52.64%。

然而,拼多多的績後股價卻下挫超28%,最主要的原因是管理層在業績發佈會上表示,拼多多的強勁增長將難以持續,而且該公司未來將投入更多資源扶持商戶和研發,從過去的流量取勝轉變為高質量發展,肯定會影響到以後的盈利能力。加上海外業務也受到了多重因素的影響,業績的高速增長恐難以維持。

反觀阿里巴巴(09988.HK)和騰訊,兩家毋庸置疑的龍頭都走過了拼多多正在經歷的成長之痛,流量紅利期已過,阿里巴巴和騰訊均已調整了戰略,前者進行了結構重組和優化,從容接受了從高速增長到回饋股東的心路歷程,而騰訊則在做好既有業務的同時,從社交平台的演變中尋找新的業務增長動力。

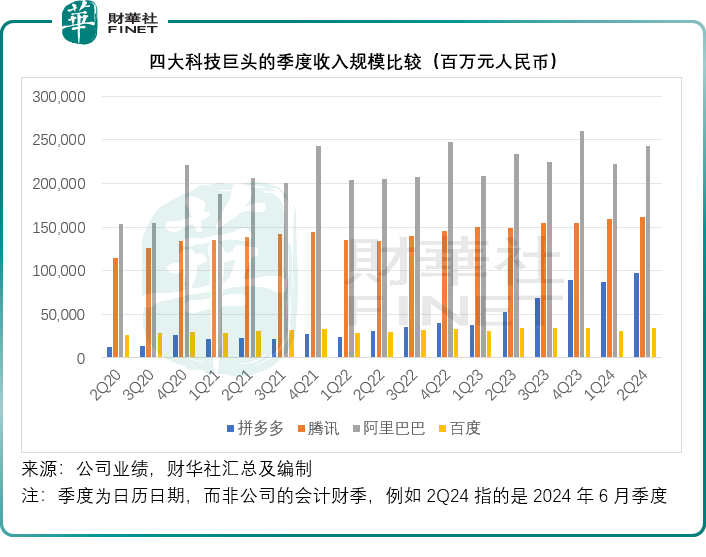

見下圖,就收入規模而言,阿里巴巴依然是季度收入最高的科技企業,拼多多的收入增長很快,但是從這兩個季度來看,增速已有放緩迹象,從規模上依然難與阿里巴巴媲美——儘管它們的主營業務都是電商。

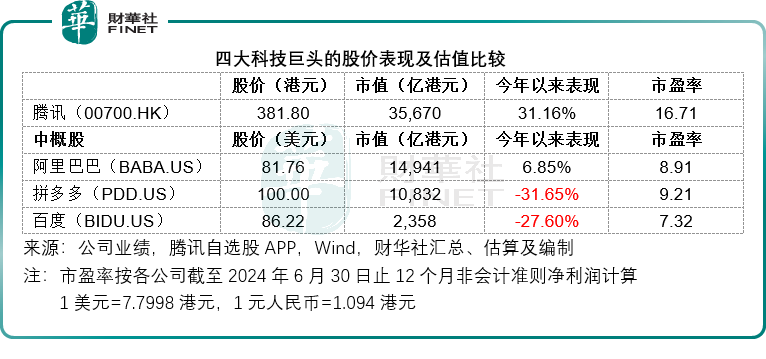

就2024年6月財季而言,騰訊的盈利能力得到了較大的提升,毛利率按年提升了5.83個百分點,至53.31%;非會計準則淨利潤率按年提升10.41個百分點,至35.57%。也因此,其股價表現及估值也領先其他科技同行。

百度(09888.HK)一直堅持投資的人工智能和無人駕駛技術正在變現路上,但變現的收入規模仍偏小,尚不足以為其核心業務帶來可觀的增值,也因此,百度無論估值還是股價表現,均低於其他科技同行。

拼多多重營銷,阿里重研發

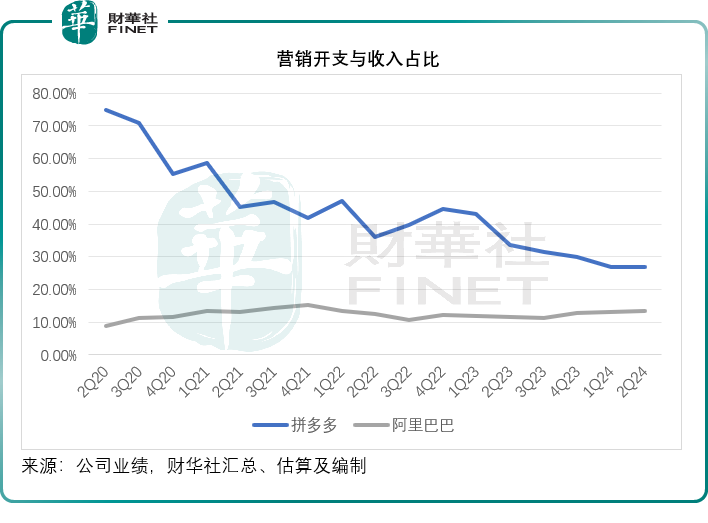

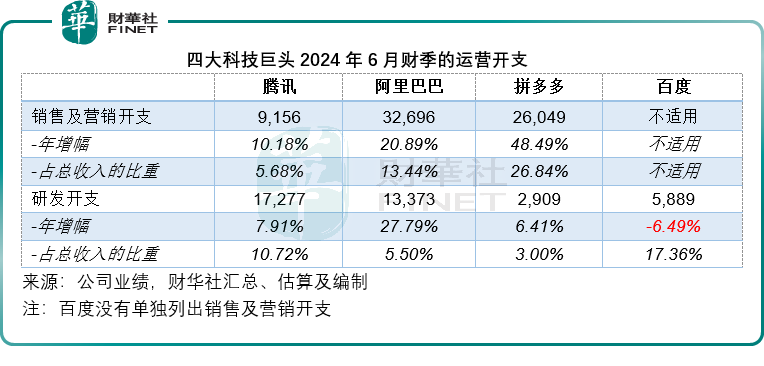

儘管拼多多在2024年6月財季的業績發佈會上表示,未來會增加研發投入,但是就當季業績來看,拼多多在營銷方面的資源投入依然十分高,達到260.49億元(單位人民幣,下同),同比增長48.49%,佔了總收入的26.84%,遠高於騰訊的5.68%、阿里巴巴的13.44%。

不過,從最近幾個季度的數據來看,拼多多的營銷投入增速已顯著放緩,見下圖,在收入中的比重持續下降,不過仍遠高於同為電商平台的阿里巴巴。

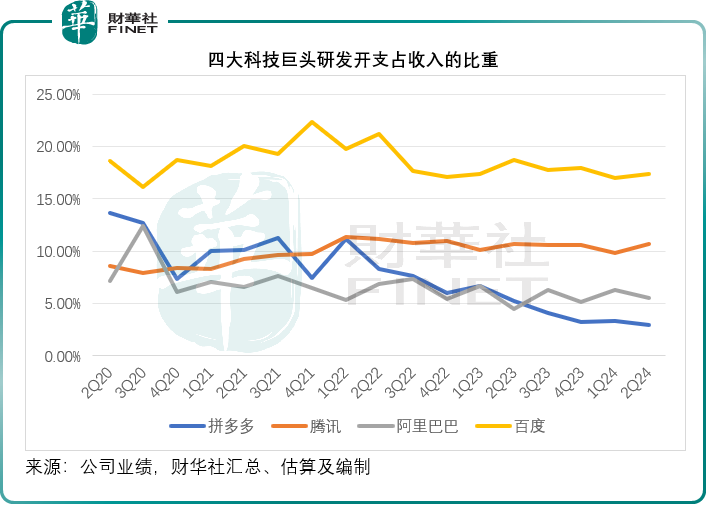

而說到研發,規模上來說,遊戲是頂梁柱的騰訊,研發開支規模最大,金額高達172.77億元,不過就研發開支與收入規模的相對值而言,百度在研發方面的投入最狠,2024年6月財季研發開支佔收入的比重達到了17.36%。不過百度研發投入最大的AI和無人駕駛汽車已開始變現,其研發投入的增速也顯著放緩。

拼多多的研發開支不論是規模還是增幅,都遠不及其他科技同行:2024年6月財季,拼多多的研發開支只有29.09億元人民幣,僅相當於阿里巴巴的22%左右,增幅也僅6.41%,遠低於阿里巴巴的27.79%,佔總收入的比重只有3.00%,而阿里巴巴的研發投入佔了收入的5.50%。

見下圖,就研發支出佔總營收的比重而言,百度依然佔據領先位置,騰訊也有所加碼,阿里巴巴則繼續維持,而拼多多在下降,一個原因可能與其收入增速更快有關,未知拼多多未來轉變策略,是否會增加研發投入。

結語

2024年6月財季已結束,騰訊、阿里巴巴、百度和拼多多交出了對得起自己過去一個季度努力的成績單,但是資本市場更關注的是它們未來的發展。

騰訊未來的增長點在於:在遊戲產業競爭加劇之際,其遊戲業務能不能保持當前的增長態勢,社交平台的變現能力會不會進一步提升,以及投資業務會否變現。

重組結構後的阿里巴巴,會不會開創出新的發展和盈利模式,在全球消費模式的轉變中,能不能找到另一條新的增長之路。

百度花重金投入已久的人工智能和無人駕駛解決方案,終於見到了變現的曙光。然而,其管理層已預告,短期内不大可能帶來重大貢獻,可能需要更漫長的等待,也為其估值蒙上了不確定的陰影。

拼多多意識到,花無百日紅,流量不能吃一輩子,未來將加大投入探索高質量發展的生存之道,因此當前的高速增長和高利潤將難以維持,資本市場前期已給予了拼多多過高的估量,對於新的前景更新,資本市場的調整幅度會有多深?值得留意。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)