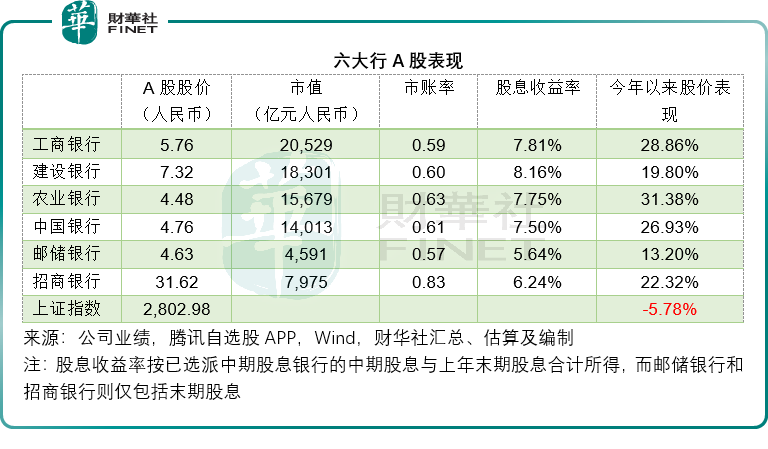

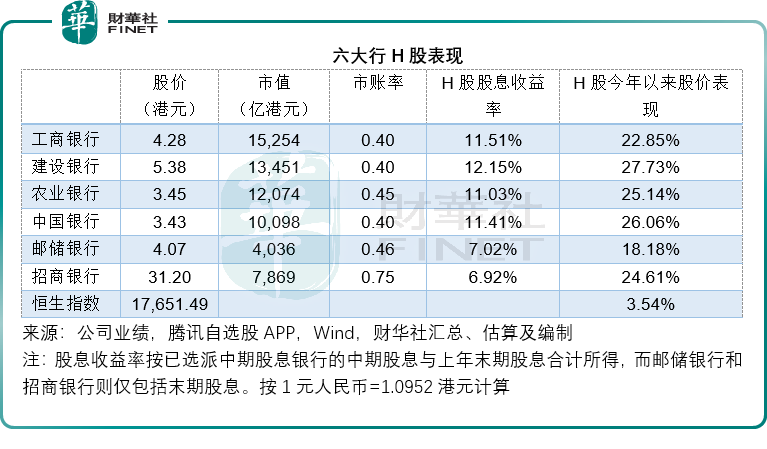

目前,國有四大銀行以及郵儲銀行(01658.HK)及招商銀行(03968.HK)的股息收益率已超6%,遠高於定存利息。

同時,它們的市賬率(即市淨率,下同)估值仍不足1倍,遠低於其他跨國大型銀行,其中包括被巴菲特大幅減持的美國銀行(BAC.US)和當前市值最高的商業銀行摩根大通(JPM.US)。

六大行今年以來股價走勢

對比於大盤指數,國有四大銀行以及郵儲銀行(01658.HK)及招商銀行(600036.SH)今年以來的股價表現其實不俗。

從盤面來看,上證指數今年以來累計下跌5.78%,但是工商銀行(601398.SH)、建設銀行(601939.SH)、農業銀行(601288.SH)、中國銀行(601988.SH)、郵儲銀行(601658.SH)以及招商銀行今年以來的A股累計漲幅分别達到28.86%、19.80%、31.38%、26.93%、13.20%和22.32%。

港股方面,恒生指數今年以來累計上漲3.54%,而工商銀行(01398.HK)、建設銀行(00939.HK)、農業銀行(01288.HK)、中國銀行(03988.HK)、郵儲銀行及招商銀行的H股累計漲幅分别達到22.85%、27.73%、25.14%、26.06%、18.18%和24.61%,遠遠跑赢大盤表現。

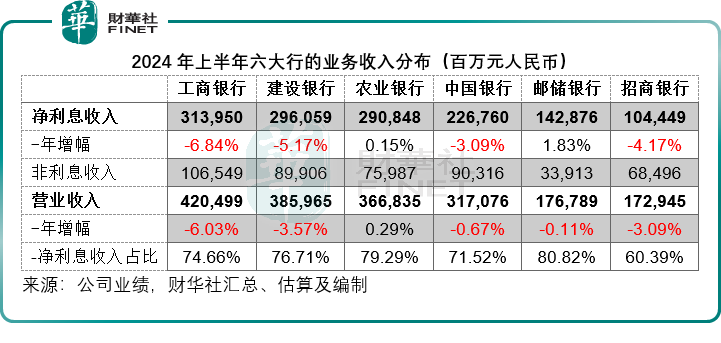

六大行均已公佈了截至2024年上半年業績,難得的是,國有四大銀行和郵儲銀行均宣佈派發中期股息,若加上末期股息在内,全年股息收益率或超6%,遠高於定存利率。

從估值上來看,無論A股還是H股,六大行的股價都遠低於其資產淨值,亦遠比其他跨國銀行低,例如遭到巴菲特大幅減持的美國銀行(BAC.US)當前市賬率達到1.18倍(按現價40.75美元計),而當前市值最高的商業銀行摩根大通(JPM.US)市賬率更高達2.02倍(按現價224.80美元計)。

利息業務仍佔主導

2024年上半年,淨利息業務仍佔了六大銀行的大部分收入。其中,國有四大行和郵儲銀行的淨利息收入佔比均在70%以上,其中郵儲銀行的比重更高,達到80.82%,而零售銀行招行的多元化情況好一點,淨利息收入佔比為60.39%。

需要注意的是,由於利息業務佔比如此高,六大行容易受到利息差變動的影響。

在今年上半年,我國堅持擴大内需和推動經濟發展,為社會發展營造良好的貨幣金融環境,並通過適度下調金融機構存款準備金率、支農支小再貸款、再貼現利率,引導社會綜合融資成本穩中有降,而銀行的新發放貸款利率持續下降。另一方面,商業銀行也獲準通過下調存款利率,以適度緩衝成本壓力。

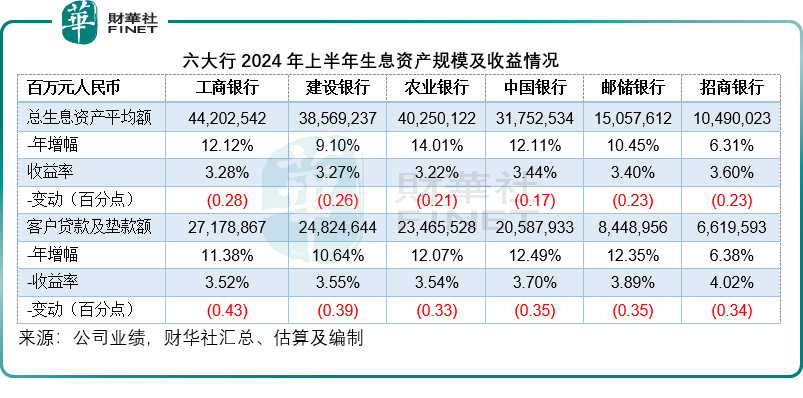

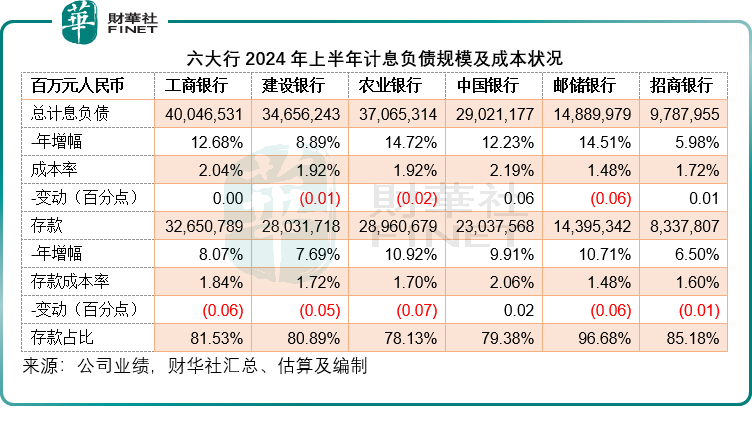

財華社留意到,2024年上半年,六大行的總生息資產規模均按年有所擴大,其中工行、農行、中行和郵儲銀行的增幅均達到雙位數,其中客戶貸款及墊款規模擴大是主要的增長驅動力,見下表。不過,由於綜合貸款利率下降,六大行的總生息資產收益率均無一例外地下降。

再來看成本端,六大行的總計息負債規模均有所擴大,其中工行、農行、中行和郵儲銀行的計息負債規模增幅均大於生息資產規模的擴幅,但是除了招行之外,另外五家銀行的存款增幅都未跟上整體計息負債。

從存款成本率來看,降幅最大的是農行和郵儲銀行,而同時這兩家銀行的存款均保持雙位數增長,或反映出這兩家主要面向農戶和中小企業的銀行在吸儲方面的優勢。

成本端的壓力並沒有完全釋放,而收益端的下行趨勢無法遏制,六大行的淨利息差(收息資產收益率減去負債成本率之差)和淨利息收益率(NIM,淨利息差與期内收息資產均值)均有所下降,見下表。

這正是利息業務收入與整體收入下降的主要原因。

不過另一方面,綜合融資成本下降或有利於緩和風險,這或在一定程度上緩解了六大行的風險壓力,這是其股價上漲的主要原因。

六大行的風險承受力

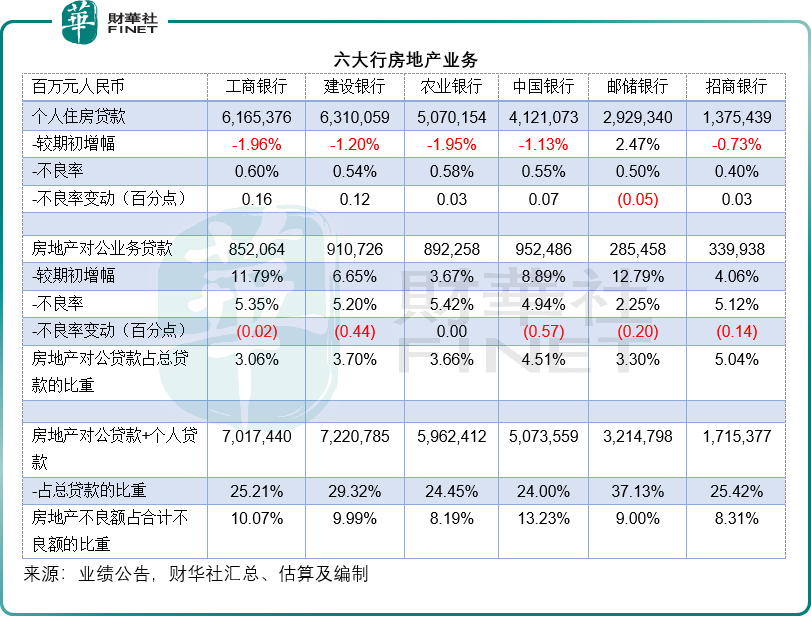

當前六大行面對的最大風險要數樓市風險。

我們留意到,六大行房地產對公貸款的不良率均處於較高水平,不過已較上年年末有所改善。

就房地產對公貸款相對總貸款規模而言,招行的業務量最大。2024年6月末,招行的房地產業務對公貸款餘額為3399.38億元(單位人民幣,下同),較去年年末增加4.06%,不良率高達5.12%,不過較期初下降0.14個百分點,佔招行貸款總額的5.04%。

就不良率來看,農行的房地產對公業務貸款不良率最高,於2024年上半年達到5.42%,與去年年末持平。

除了房地產對公貸款外,六大行也有許多個人住宅貸款,不過不良率要低得多。

最近存量房貸利率下調,應有利於樓市穩定,緩解個人的房貸壓力。儘管在短期内或對六大行的收益率構成下行壓力,這也是六大行近日股價下跌的原因,但是從長遠來看,樓市走向穩健,將可緩衝六大行的風險,也更有利於六大行的可持續發展,是好事。

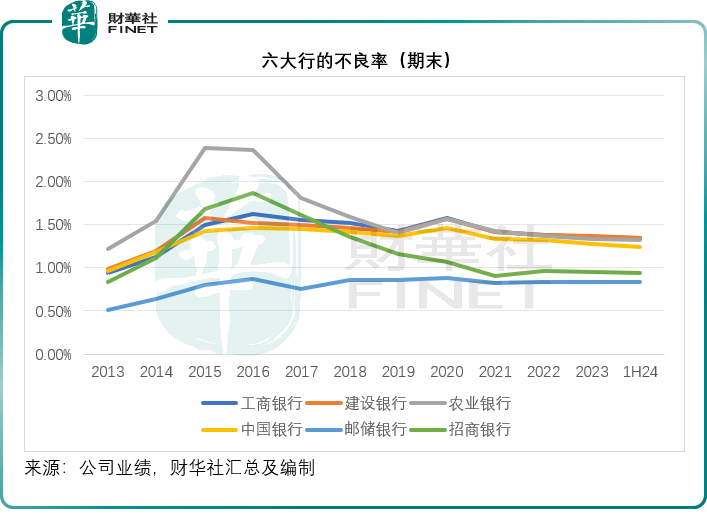

從整體來看,六大行2024年6月末的整體不良率均維持穩定且偏向下,其中只有郵儲銀行的不良率較2023年末微升0.01個百分點。而郵儲銀行和招行的不良率均低於四大行。

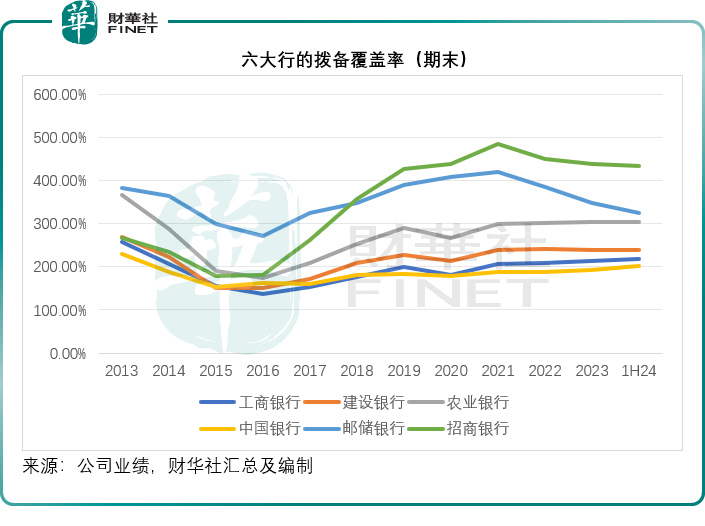

就覆蓋率來看,招行和郵儲銀行的2024年6月末撥備覆蓋率雖然較2023年末有所下降,但仍遠高於國有四大行,見下圖,其中招行達到434.42%,郵儲銀行則為325.61%。

財華社留意到,六大行的關注類貸款規模基本上遠超其不良貸款規模,為謹慎起見,財華社將其撥備額除以關注類貸款與不良貸款兩項合計,發現農行、郵儲銀行和招行當前的撥備額十分充裕,已超出其關注類貸款和不良貸款總額,覆蓋比率分别為146%、165%和188%。就已公佈的關注類貸款和不良貸款規模而言,當前它們的撥備額應是足夠的。

總結

目前,大型國有銀行仍以利息業務為主,因此貸款利率下行會在較大程度上影響其收益率,不過與此同時,這些大型銀行獲準下調存款利率,將有助於緩和其負債成本,緩衝息差縮小的影響,而且鑒於當前國内存款規模持續上升,下調存款利率釋放資金應更有利於其貸款業務並縮小其負債端,長遠而言有利於商業銀行的健康發展。

另一方面,多項針對樓市的鼓勵措施應有利於穩定風險,儘管短期或不利於其利潤增長,但是長遠來看,對於商業銀行的可持續增長應是十分有利的。

2024年上半年,一向增長強勁的招行,利息業務增長落後於同行,但鑒於其房地產對公貸款相對規模最大,若樓市好轉,對其助推也應較大,加上招行的撥備充裕率也更高,後續應有看頭。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)