最近周末,市場對於美聯儲大幅降息的不確定性在增加,也因此資本市場也在悄然發生變化。

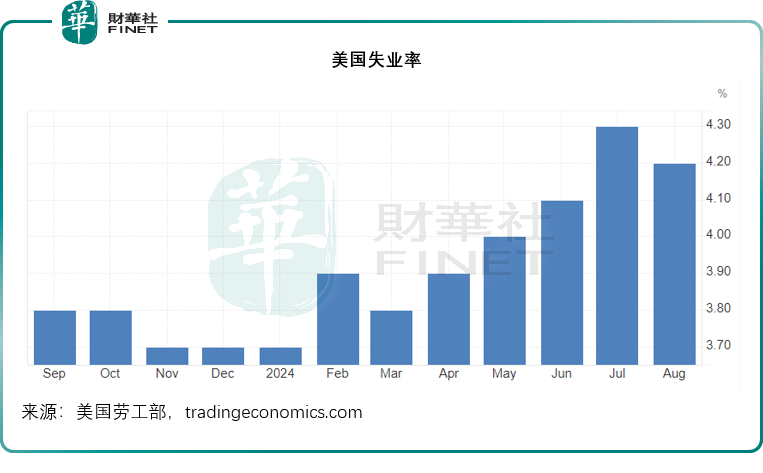

美國最新的數據顯示,2024年8月份新增就業職位14.2萬,遠高於7月份的向下修正值8.9萬,但低於市場預期的16萬,要知道,在一年之前,美國新增就業職位可是在21萬以上,這樣的差距讓市場人士擔心美國經濟能否順利實現「軟著陸」。

新增職位當中,目前最渴求勞動力的行業是建造業和醫療保健,新增職位分别為3.4萬個和3.1萬個;而職位需求降幅最大的是制造業,減少2.4萬個,其中耐用品生產領域最不缺人,降幅達到2.5萬個。

不過,8月份的失業率有所回落,從上個月的4.3%下降至4.2%,符合市場預期。

以上的經濟數據或反映美聯儲前期加息後,利率高企的延後影響,這也引發了資本對於美國經濟前景疲弱的憂慮。

9月第一個交易周,美股三大指數下跌,道瓊斯工業平均指數(DJI.US)累跌2%以上、納斯達克指數(IXIC.US)累跌4%以上,標普500指數累跌3%以上。財華社認為,除了美國經濟的憂慮外,AI概念股和半導體股的大幅回落是拖累股指表現的其中一個重要因素。

例如,英偉達(NVDA.US)五個交易日累跌超12.55%,阿斯麥(ASML.US)五個交易日累跌15.20%,AMR(ARM.US)累跌11.10%,美光科技(MU.US)累跌9.62%,超微電腦(SMCI.US)大跌13.89%。

這些股份前期漲幅太猛,獲利了結是一個原因,另一個原因可能也反映投資者對其未來的樂觀情緒打了折扣,接下來的表現將取決於資金自己的信心,以及這些上市公司接下來的業務表現。

持幣避險成主調

在市場不確定性上升之際,投資者持幣避險成為主要的基調,主要因為全球經濟似乎不是預想的那樣樂觀,而美元資產的估值已偏高,也因此投資者以觀望為主。

鑒於美國經濟數據所透露出來的信息出現分化,市場目前仍偏向於預期這個月美聯儲可能降息25個基點。

另一方面,日本最近的經濟數據顯示,薪金上升,通脹壓力加重,為此市場普遍預計日本央行可能會進一步加息,但是第2季的數據顯示,日本第2季經濟增幅或按年增長2.9%,低於前瞻指引3.1%及市場預期的3.2%,於是,日本加息的預期又有所下降。

美元兌日元匯率企穩,美元指數重上101水平,見下圖。

資金青睐美債,美國十年期國庫債券息率於公佈職位數據的上周五(2024年9月6日)跌至3.7%以下——注:債券價格與息率呈反向,債券價格上揚,息率下降,這是超過15個月的低位,市場下注於美聯儲今年會有若幹次減息操作——今年或累計降息125個基點,之前預期的是100個基點。

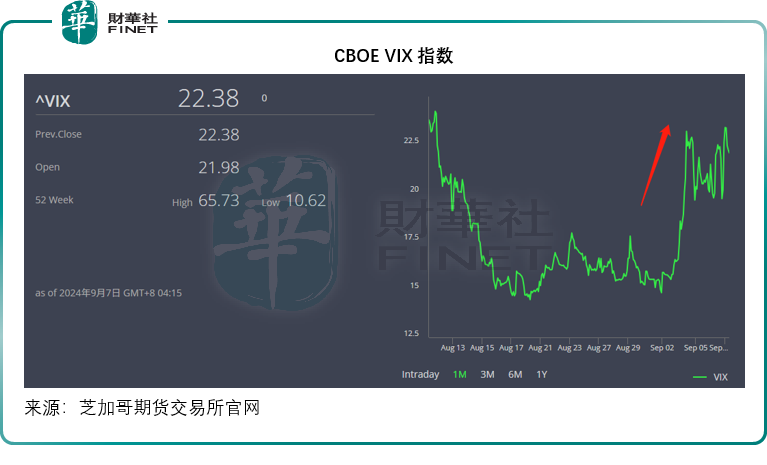

鑒於股市高位風險增加,資金或轉向債券市場避險。見下圖,近日反映標普500指數未來波動率的芝加哥期貨交易所(CBOE)VIX指數在近幾日又再大升,意味著市場對標普500指數未來的波動風險預期上升。

股神巴菲特的操作也進一步印證了持幣傾向。巴菲特的投資旗艦伯克希爾(BRK.B.US)於2024年6月30日進一步增加現金持有量至2,242.39億美元,較年初時增加接近一倍,現金及現金等價物佔其保險投資組合的比重由年初時的24.75%大幅提高至43.28%。

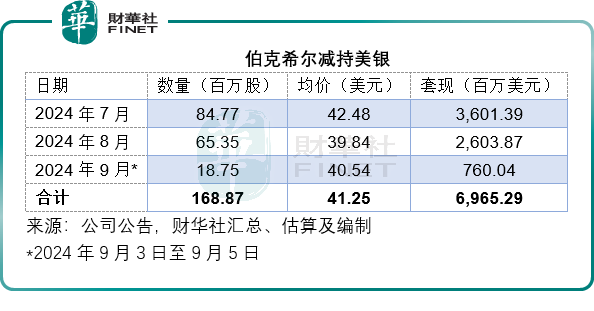

下半年開始,巴菲特繼續減持繼蘋果(AAPL.US)之後的第二大持倉美國銀行(BAC.US)。財華社留意到,伯克希爾下半年首次減持美銀或發生在2024年7月17日,當時其於美銀的持股量或為10.33億股,而到最近的9月5日,伯克希爾於美銀的持股量已降至8.64億股,減持超過1.69億股。

美銀的股價也從7月17日的43.72美元跌至當前的38.76美元,跌幅約為11.34%,其減持套現的金額或至少達到69.65億美元,均價為41.25美元,較美銀現價仍溢價6.42%,見下表財華社匯總的減持情況。

後市如何演繹?

目前資本市場押注的是美聯儲九月中旬肯定降息。當前預期降息幅度為25個基點的仍為主流,這意味著若有進一步的經濟數據支持美聯儲加大降息幅度——例如經濟和就業不太樂觀,部分冒險資金很可能會返回股市,而如果在接下來的幾個交易日,地緣風險加劇、貿易及經濟數據不支持大幅降息,資金很大可能會進一步退出股市。

此外,其他國家的經濟數據也會影響到國際資金的流向,例如日本央行的加息態度,還有其他國家的貿易政策、OPEC+增產計劃等。

不過可以肯定的一點是,在美聯儲的降息路徑存在較大變數以及下半年大選選情緊張之際,股市的波動將會加劇。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)