工業企業利潤,行業結構,庫存

8月工業企業當月利潤增速顯著下降,錄得-17.8%,既反映了基數因素的影響,也表明需求有待提振,工企利潤後續仍面臨高基數效應。在量、價、利潤率方面,量價齊跌,營收利潤率下降顯著,產銷率下降,營收承壓。從資產回報率來看,2024年8月資產回報率下降至年内新低,錄得4.6%。從所有制看,各類型企業利潤增速均為負增長,其中私營企業、股份制企業、國有企業下降顯著。

從行業結構來看,採礦業有一定拉動作用,消費品制造業相對穩定,基礎工業、裝備制造業多有拖累。消費品制造業相較其他行業降幅較小,外貿輕工業、内銷輕工業當月同比增速分别為-3.1%、-4.5%;採礦業表現分化,有色採選、非金屬採選業利潤拉動作用明顯;裝備制造業仍延續分化態勢,電氣機械、汽車制造對當月利潤分别拖累2.8、2.3個百分點。

工業企業庫存增速略有下降,累計營收增速亦有下降。8月庫存同比下降0.1個百分點至5.1%,營收累計增速在穩定三個月後有所回落,錄得2.4%,企業營收開始承壓。内需走弱迹象下,需觀察後續增量政策的提振效果。

事件:

2024年8月,工業企業利潤當月同比-17.8%,前值4.1%。

點評:

一、整體變化:利潤增速顯著下降

8月工業企業當月利潤增速顯著下降,既反映了基數因素的影響,也表明需求有待提振,工企利潤後續仍面臨高基數效應。8月規模以上工業企業利潤當月同比錄得-17.8%,較前值下降21.9個百分點,為近7年歷史同期水平。一方面,受同期基數較高影響,2023年8月工業企業利潤當月值為同期較高水平,其中,投資收益規模反季節性升高,或是推升高基數的原因之一。除基數影響外,不考慮樣本口徑調整下,當月利潤絕對水平較同期屬於較低水平,市場有效需求不足以及高溫、暴雨、洪澇等自然災害對部分地區影響較大等因素或是主因,表現在量、價、利潤率變化等多個因素對利潤的拖累。綜合來看,後續利潤恢復繼續面臨壓力,需關注9月後增量政策對内需的提振作用。

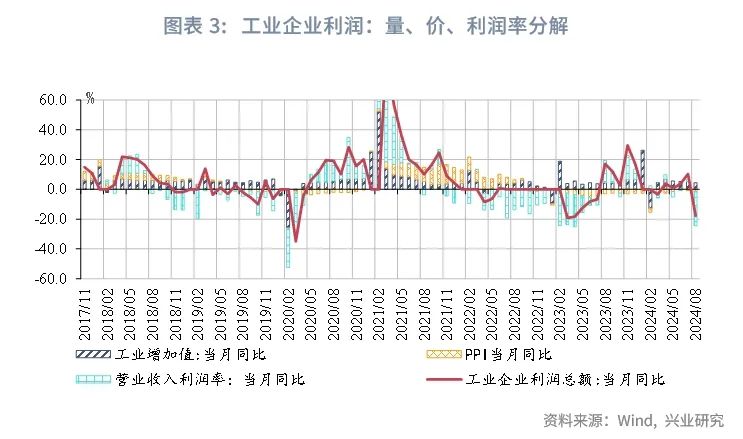

在量、價、利潤率方面,量價齊跌,營收利潤率下降顯著,共同拖累利潤增速下行。

第一,利潤主要支撐行業量跌明顯,對利潤形成拖累。從「量」來看,8月工業增加值當月同比下降0.6個百分點至4.5%。分行業看,前期主要拉動利潤增長的行業,8月行業增加值均有回落,如運輸設備、計算機電子、有色加工、化工、紡織業等行業均下降明顯,僅電力、燃氣及水的生產供應業有所回升。

第二,價格走弱拖累基礎工業等行業利潤回升。從「價」來看,PPI當月同比降幅擴大1個百分點至1.8%,自5月回升以來再度走低,與工業企業利潤相關的南華工業品價格指數、生產資料均顯著下行。其中,南華工業品指數8月由正轉負,9月降幅繼續擴大,對基礎工業利潤恢復約束較大。

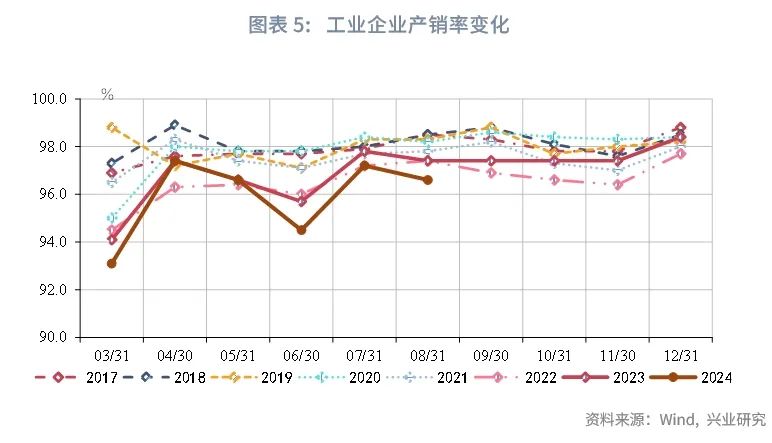

第三,營收下降,疊加成本上升,對利潤形成拖累。從利潤率來看,產銷率回落至96.6%,亦反映出有效需求不足,營收增速下降明顯。同時營業成本小幅增加,8月成本收入比(每百元營收收入中的成本)85.8元,較同期增加0.1元,仍處於高位。

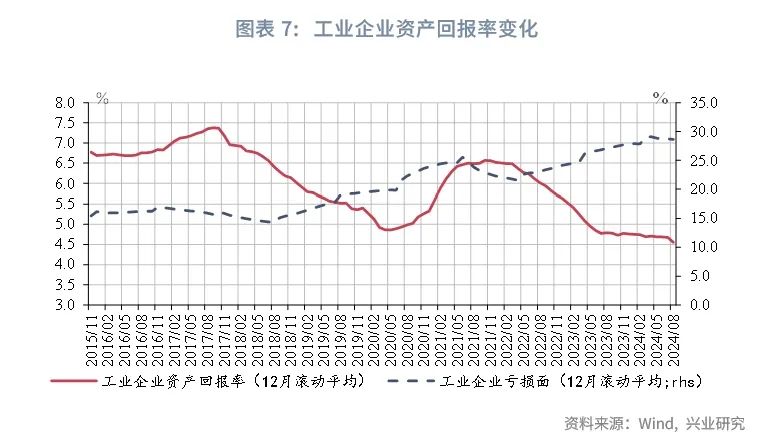

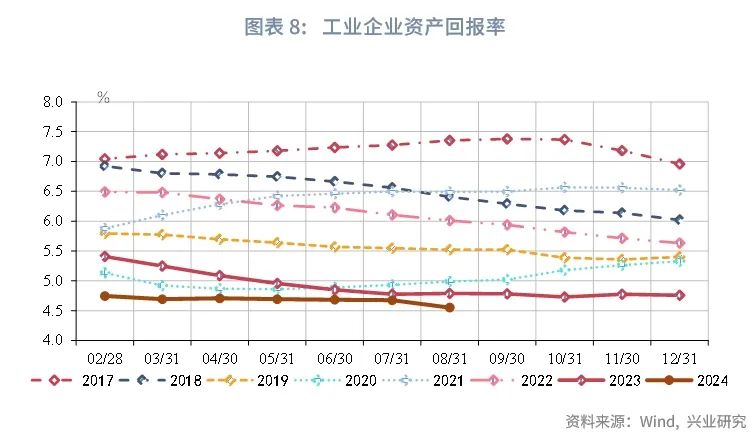

從資產回報率來看,2024年8月資產回報率下降至年内新低。資產回報率為利潤總額與資產規模的比值,為剔除季節性影響,採用12月滾動平均值。2024年8月資產回報率為4.55%。

從所有制看,各類型企業利潤增速均轉負,其中私營企業、股份制企業、國有企業下降顯著。8月私營、股份制、國有、外商工業企業利潤同比分别為-28.5、-24.4%、-22.7%、-8.3%。私營企業當月下降48個百分點,營業收入轉負,當月同比-0.7%;股份制企業利潤當月同比下降32.2個百分點,營業收入下降4.3個百分點至5.3%;國有企業利潤當月同下降24.3個百分點,營業收入增速降幅擴大,下降1.0個百分點至-2.5%;外商及港澳台企業利潤當月同比下降21.4個百分點,營業收入由正轉負至-2.9%。

二、行業結構:基礎工業、裝備制造業多有拖累

我們按照行業特性將41個工業細分行業分為三大類,分别為:採礦業、制造業、公用事業三大類别。其中,制造業中28個細分行業[1]進一步分為五類:基礎工業、内銷輕工業、外貿輕工業、裝備制造業、高技術制造業[2]。

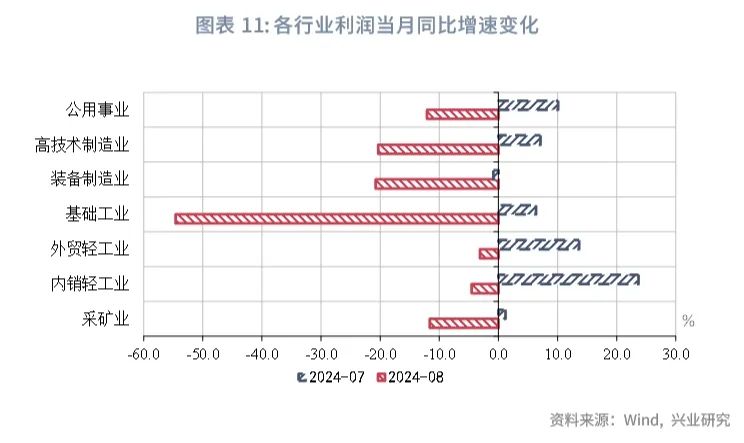

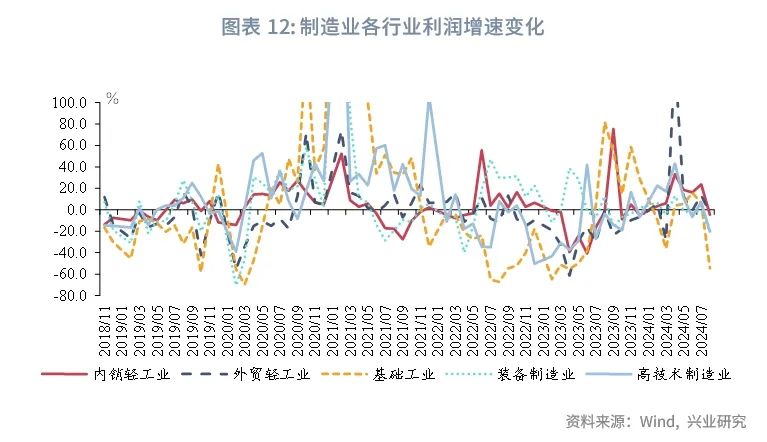

從利潤當月同比來看,基礎工業、裝備制造業、高技術制造業利潤降幅較大。外貿輕工業利潤當月增速為-3.1%,下降17個百分點;内銷輕工業利潤當月增速為-4.5%,下降28個百分點;裝備制造業、高技術制造業當月增速分别下降20個、27個百分點,分别錄得-20.8%、-20.3%;基礎工業降幅最大,當月增速錄得-54.6%;採礦業、公用事業增速分别為-11.6%、-12.1%。

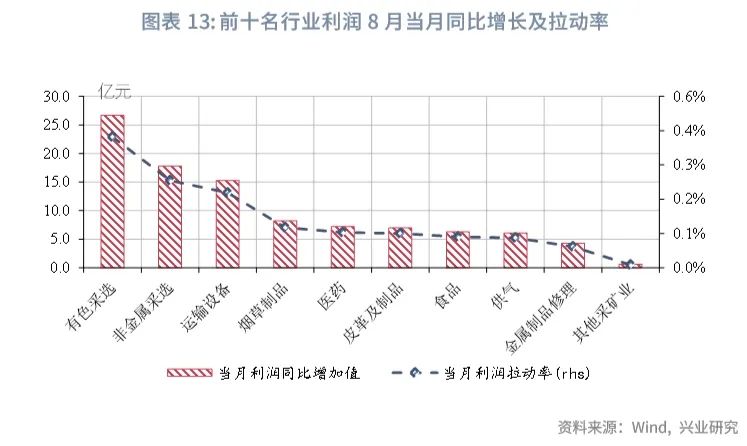

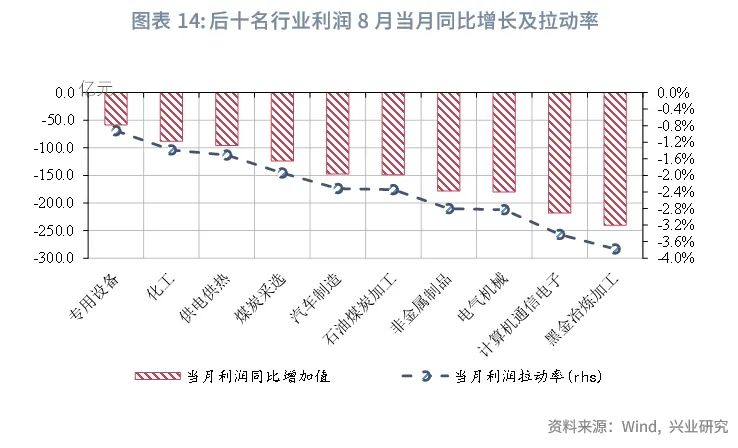

從細分行業來看,採礦業有一定拉動作用,消費品制造業相對穩定,基礎工業、裝備制造業多有拖累。

第一,消費品制造業相較其他行業降幅較小,外貿輕工業、内銷輕工業當月同比增速分别為-3.1%、-4.5%,表現相對穩定,體現出國内消費需求和出口增長有一定支撐。其中内銷輕工業中的煙草制品、食品,外貿輕工業中的皮革及制品業對當月利潤仍有一定拉動。

第二,採礦業表現分化,但部分細分行業利潤拉動作用明顯。採礦業當月同比增速-11.6%,但有色採選、非金屬採選業利潤支撐明顯,分别拉動當月利潤0.4、0.3個百分點。

第三,高技術制造業利潤增速由正轉負,當月利潤增速下降27個百分點至-20.8%。高技術制造業主要支撐行業計算機電子拖累明顯,拖累當月利潤3.4個百分點。一些新興行業利潤增長勢頭較強,根據國家統計局解讀:「代表高端化、智能化、綠色化的航天器及運載火箭制造、智能車載設備制造、鋰離子電池制造等行業利潤增長較快,同比分别增長20.3%、26.2%、29.9%;新興重點領域產業鏈協同效應逐步顯現,半導體器件專用設備制造、敏感元件及傳感器制造、光電子器件制造等行業利潤同比分别增長14.5%、42.9%、130.6%。」[3]

第四,裝備制造業仍延續分化態勢,當月同比增速-20.8%,累計同比3.2%。其中,運輸設備、金屬制品修理仍有拉動,分别拉動0.2、0.1個百分點;而電氣機械、汽車制造對當月利潤持續拖累,分别拖累2.8、2.3個百分點。汽車零售持續負增長,對行業利潤形成顯著拖累。

三、庫存:增速小幅下降

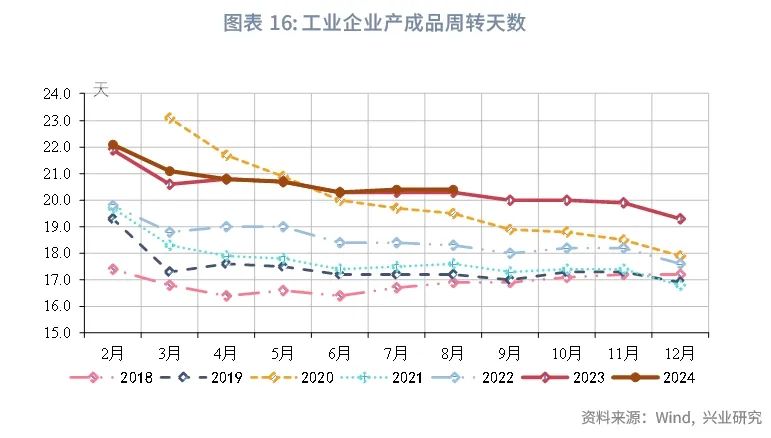

工業企業庫存增速略有下降,累計營收增速亦有下降。8月庫存同比增速下降0.1個百分點至5.1%,營收累計增速在穩定三個月後有所回落,錄得2.4%,企業營收開始承壓。產成品周轉天數與上月持平,錄得20.4天。

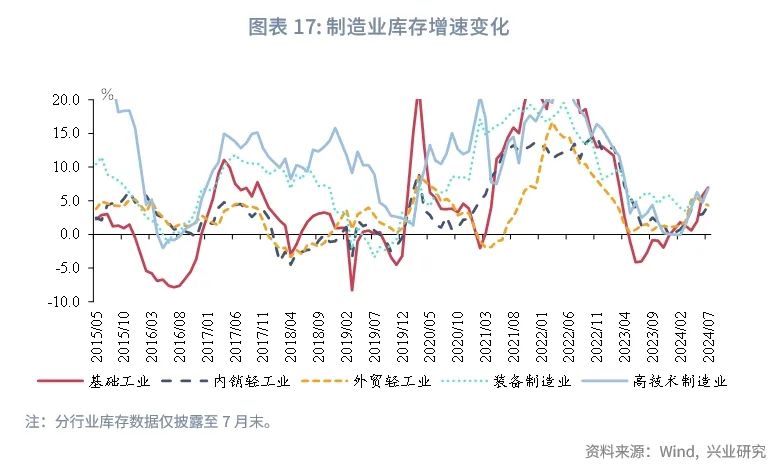

分行業看,7月高技術制造業、基礎工業補庫力度較大,裝備制造業、外貿輕工業庫存增速小幅下降。7月,公用事業、基礎工業、高技術制造業、裝備制造業、外貿輕工業、内銷輕工業、採礦業庫存同比分别錄得27.3%、6.9%、6.8%、5.7%、4.3%、4.2%、1.4%。其中,高技術制造業補庫力度加大,庫存增速上升2.0個百分點;輕工業、裝備制造業補庫動力放緩,分别下降0.1、0.4個百分點。細分行業來看,採礦業庫存增速多有下降,庫存增速下降2個百分點及以上;内銷輕工業中的煙草制品業、造紙業,基礎工業中的石油加工業、化工等庫存上升2.5個百分點及以上,基礎工業補庫特徵較為明顯。

文章來源:興業研究公眾號

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)