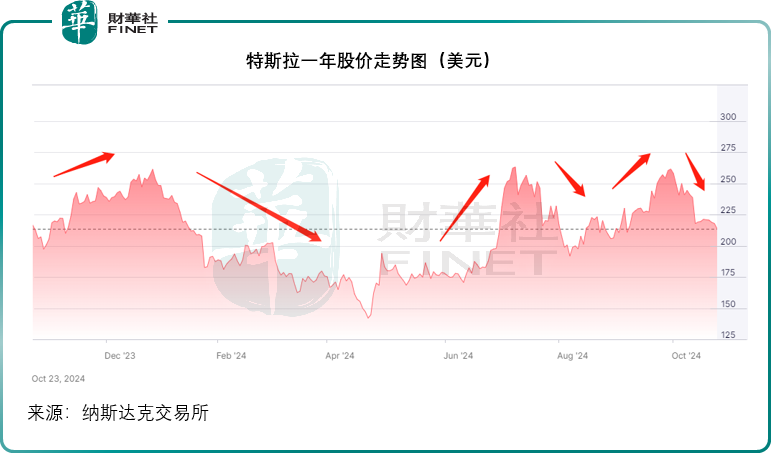

電動汽車生產商特斯拉(TSLA.US)今年以來的股價表現猶如過山車。

2024年10月23日晚盤後公佈2024年第3季業績後,特斯拉的股價在盤後大漲超12%,現在10月24日交易盤前漲11.67%。

第3季業績表現超預期

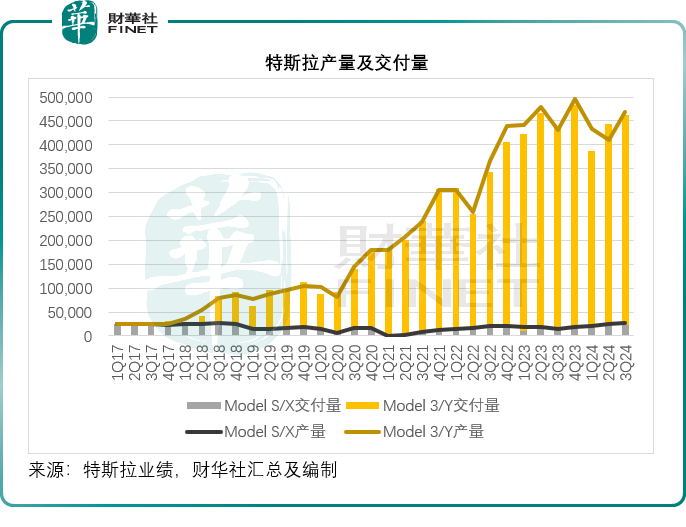

2024年第3季,特斯拉的總交付量按年增長6.40%,至46.29萬輛,見下圖。而到2024年10月22日,特斯拉實現第700萬輛電動汽車下線。馬斯克提到,其一周的智能車(能實行自動駕駛)產量達到3.5萬輛,而Waymo的整個車隊還不到1000輛車。

但是,由於產品組合變更、定價變化和融資優惠,其汽車平均售價(扣除匯率影響)有所下降,第3季的汽車銷售額為188.31億美元,僅按年增長1.34%;汽車總收入按年微增1.99%,至200.16億美元;不過,動力和儲能業務以及服務和其他業務的季度收入分别按年增長52.41%和28.81%,第3季總收入按年增長7.85%,至251.82億美元,稍微低於市場預期的253.7億美元。

值得留意的是,特斯拉第3季的盈利能力得到了較大的提升。

據該公司透露,其每輛車的銷售成本降至歷來最低水平——3.51萬美元,約合24.97萬元人民幣——而當前特斯拉中國最基本車型Model 3後輪驅動版的售價為23.19萬元人民幣起。主要因為原材料成本、運費、關稅和其他一次性開支減少。其中上海工廠的單車生產成本按季繼續改善,已降低至最低水平。

財華社留意到,特斯拉2024年第3季汽車銷售毛利率由上年同期的15.75%和上一季的13.86%,改善至16.40%。

此外,該公司的動力和儲能以及服務和其他分部的毛利率持續改善,於第3季分别達到30.51%和8.82%,較上年同期分别改善6.07個百分點和2.86個百分點,較上季改善5.96個百分點和2.41個百分點。

有意思的是,CFO在業績發佈會上透露,特斯拉在北美為Cybertruck發佈FSD和真·智能召喚(ASS),於第3季貢獻收入3.26億美元,這一收入應歸類為服務及其他分部。

受汽車銷售和非汽車銷售業務毛利率的改善,特斯拉的2024年第3季度綜合毛利率按年提升1.95個百分點、按季提升1.89個百分點,至19.84%。

毛利率改善,加上季度經營開支按年下降5.55%,該公司的經營利潤率改善至10.79%,高於上年同期的7.55%和上季的6.29%。特斯拉第3季非會計準則每股攤薄後盈利為0.72美元,按年增長9.09%,按季增長38.46%,也高於市場預期的0.58美元。

明年上半年交付和量產經濟型新車

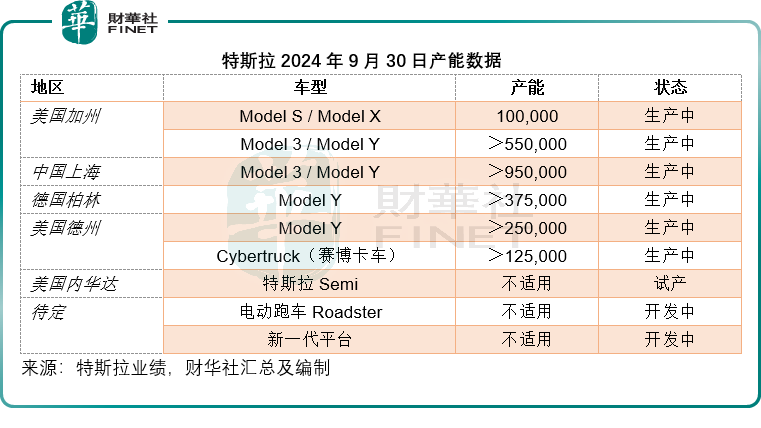

就產能而言,財華社統計特斯拉的產能應有235萬輛以上,見下圖,不過馬斯克透露其產能最高可達300萬輛。

特斯拉披露,美國工廠(加州、内華達和德州)第3季新款Model 3總產量較上季有所提高,銷售成本則較上季有所降低。Cybertruck產量按季增加,並首次實現正毛利率。Semi工廠的準備工作仍在繼續,並按計劃於2025年底開始建設。

上海工廠最近實現兩個里程碑:1)10月份產出第300萬輛汽車,並在9月出口了第100萬輛汽車;2)單車生產成本按季繼續改善,已降低至最低水平。

歐洲柏林工廠的單車營業成本按季改善。截至2024年第3季,Model Y是瑞典、荷蘭、丹麥和瑞士2024年最暢銷的車型,也是9月份歐洲銷量最好的車輛。第3季,Model Y是挪威銷量最好的電動汽車,現在已在挪威售出了6萬輛。

管理層認為特斯拉目前處於兩個增長浪潮之間:第一階段始於Model3/Y平台的全球擴張,而下一個階段將由自動駕駛技術的進步和新產品的推出展開,包括那些基於其新一代汽車平台的產品。

特斯拉預計其2024年全年汽車交付量將實現小幅增長,財華社統計,該公司今年前三季的汽車交付量或為129萬輛,按年下降2.30%,這或意味著其第4季的交付量有望繼續上升。

該公司預計其今年的儲能部署將同比增長一倍以上,這意味著其第4季的儲能業務將繼續強勁增長。

盈利展望方面,特斯拉表示會繼續執行創新以削減生產和運營成本,以優化硬件相關業務的利潤,與此同時,該公司會積極拓展AI、軟件和車隊相關業務利潤,從第3季FSD、智能召喚等服務產生收入,或可看到馬斯克參照蘋果(AAPL.US)以硬件吸流、以軟件留客的決心。

硬件方面,特斯拉一直通過生產工藝的優化來實現利潤最大化,例如特斯拉表示其Robotaxi產品將繼續採用創新性的「Unboxed」(結構式)生產策略,即像拼砌積木一樣模塊化安裝,從而無需專門為某一車型開辟新的生產線,實現成本效益。

此外,特斯拉的自研電池4680進展良好,快要成為在美國最具競爭力的電池——扣減補貼和關稅影響後的成本,而且每千瓦時的成本也更低。

即便如此,由於未來的汽車產量將大幅攀升,以及儲能擴大,特斯拉仍需要從競爭對手那里採購大量電池,而不能僅僅依賴自研電池。

新產品方面,馬斯克表示會在2025年上半年交付經濟型車型,他粗略預計,如無意外,明年的汽車交付量增幅或介於20%-30%。他表示有信心Cybercab可在2026年實現量產。他表示目標是年產至少200萬輛Cybercab,不超過一家工廠生產,最終實現量產400萬輛(這是他的最樂觀估算)。

這些新產品將採用新一代平台以及現有平台生產,經濟車型可適用於現有車型的生產線,從而有效降低成本,並最大化使用產能。

軟件和服務方面,馬斯克透露,預計明年會在加州和德州面向公眾推出叫車服務,加州的監管審批過程漫長,但他認為明年應能獲得批準;德州的速度要快得多,肯定會在德州推出。此外,明年可能也會在其他州推出叫車服務。

儲能業務方面,Lathrop Megapack萊思羅普工廠的周產量達到200個Megapack,現在每年的運行率為40吉瓦時。特斯拉今年五月在上海興建第二家儲能工廠,有望明年第1季投產,儲能規模將從20吉瓦時起步,然後逐步擴大,不久之後,特斯拉將可交付每年100吉瓦時的儲能。根據特斯拉公眾號披露的信息,單個Megapack可以儲存超過3900度電,相當於65輛Model 3的電池容量,或是相當於一輛Model 3基本款行駛超3.9萬公里。

總結

總括而言,特斯拉的2024年第3季業績好於華爾街普遍預期,而且提供了頗為樂觀的展望,也因此帶動這家電動汽車生產商的股價績後走高。不過今年以來,特斯拉的股價累計下挫14.02%,它的反彈行情能不能持續,還需要觀察接下來幾個季度的表現。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)