10月29日,A股人氣依舊火熱,並購重組概念股堪稱「最靓的仔」,吸引了眾多遊資敢死隊重出江湖,也吸引了很多散戶趨之若鹜。

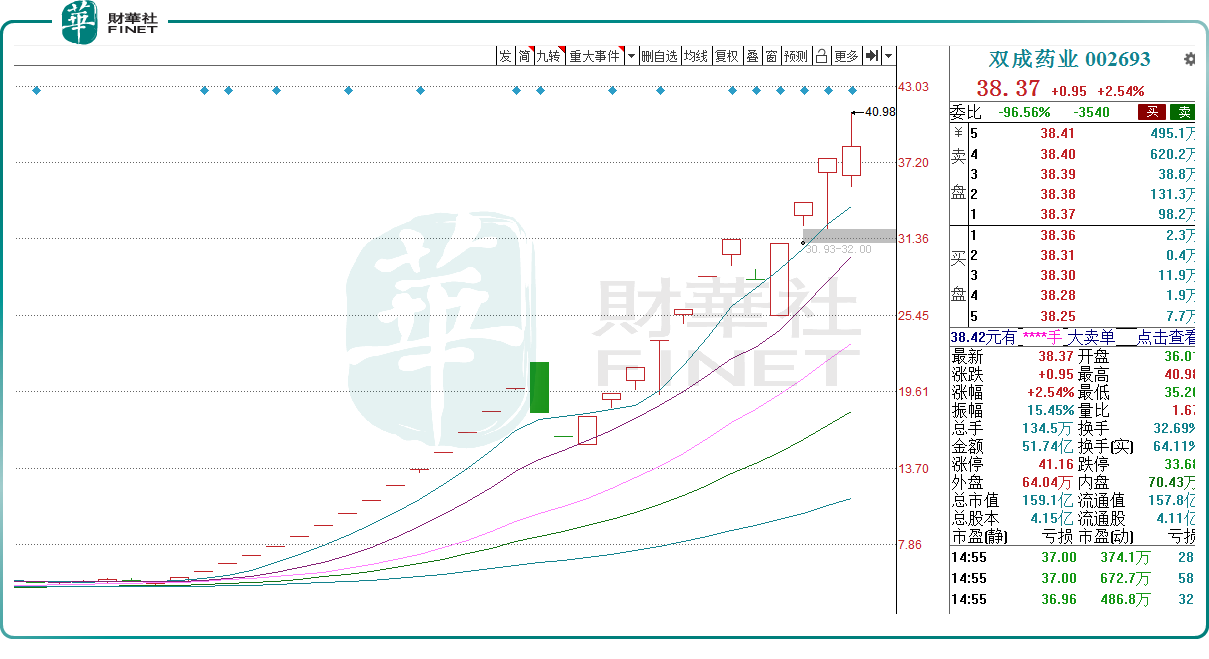

其中,「人氣王」雙成藥業(002693.SZ)今日盤中一度漲超9%,突破40元/股,較2024年2月初的3.67元/股的年内低點,區間漲幅近10倍。但是,強勁上漲勁頭未能延續,股價在尾盤出現跳水,漲幅收窄至2.54%,報38.37元/股。

此外,永輝超市(601933.SH)、松發股份(603268.SH)、至正股份(603991.SH)、遠達環保(600292.SH)、上海電氣(601727.SH)、青島金王(002094.SZ)漲10%,常山北明(000158.SZ)漲8.58%,深振業A(000006.SZ)漲7.24%。

題材炒作是A股的「傳統藝能」,每隔一段時間就會出現一批妖股,本輪並購重組之所以站上風口,離不開政策的不斷催化。

2024年以來,我國出台了一系列重磅政策支持並購重組,開啓了並購重組的新一輪寬松周期。4月新「國九條」明確表示要加大並購重組改革力度,6月「科創板八條」提出要更大力度支持並購重組,9月,「並購六條」提出要進一步強化並購重組資源配置功能。

在政策的暖風之下,資本市場掀起了並購重組的大浪潮,數據顯示近一個月來,A股已有近百家上市公司披露資產重組並購事項。這也激發了近期市場的炒作熱情,相關概念股股價持續攀升,連板股層出不窮。

回顧2015年牛市期間,並購重組同樣也是當年的核心主線。中國南車和中國北車合並誕生的中國中車,被譽為「中國神車」,成為當年牛市行情的總龍頭,期間股價最高漲幅超過8倍。

所以也有樂觀的投資者預言,本輪並購重組行情算是新一輪牛市的前奏,賺錢效應出現後,將吸引場外資金源源不斷地流入。

財華社注意到,本輪並購行情主要分為三個板塊,包括「硬科技」並購重組、央國企並購重組、跨界並購重組。近期三個領域的案例「好戲連台」——

首先是「硬科技」,尤其是半導體領域的並購重組,比如近期晶豐明源(688368.SH)計劃收購四川易衝,後者是一家無線充電芯片和解決方案服務商,主要產品是無線充電芯片和智能硬件,下遊涉及消費類電子、汽車電子、無人飛行器等產品。

在此次公告被收購前,四川易衝已完成了15輪融資,包括深創投、建信投資、尚颀資本、上汽集團、中金資本、大眾交通、蔚來資本、海爾智家等資本參投。

還有富樂德(301297.SZ)擬收購關聯公司富樂華股份,後者在陶瓷基板領域屬於國内翹楚,無論是規模還是盈利能力,富樂華都遠高於上市公司富樂德,這也被視為一起「蛇吞象」的交易。

由於品類繁雜、細分市場規模受限等特點,半導體行業一直並購頻出,很多國際半導體巨頭的發展史亦可以算是一部並購史。

本次半導體並購浪潮的出現,旨在讓資本市場發揮優化資源配置的作用,有助於讓國產半導體企業借助資本的力量做大做強,早日實現國產替代,與國際同行競爭。

另外,國資領域的重組近期頻頻出爐。比如9月初,中國船舶(600150.SH)與中國重工(601989.SH)簽署了《吸收合並意向協議》,兩大千億市值的造船業巨無霸聯手,被視為「中國神船」的誕生。

9月9日,萬億央企中國五礦宣佈入主鹽湖股份(000792.SZ),「中國神湖」也將誕生。

10月9日,國泰君安(601211.SH)和海通證券(600837.SH)正式宣佈合並,兩家大型券商合並之後的總資產規模和股本規模,或都將超過中信證券,這意味著國内「航母級」券商將正式誕生。

此外,10月20日國家電投旗下電投產融、遠達環保重組預案顯示,將分别置入核電資產、水電資產,最終建設成為國家電投集團的核電運營資產整合平台和境内水電資產整合平台。

一系列央國企宣佈並購重組,令人眼花缭亂。有分析師認為,這將有助於推動國有資本和國有企業做強做優做大,增強核心功能,提升核心競爭力,同時有利於資源往符合國家戰略、關乎國計民生的方向集中。

還有跨界並購的案例,近期也不斷湧現。

比如,醫藥行業的雙成藥業擬購買奧拉半導體100%股份;橡膠行業的陽谷華泰(300121.SZ)擬購買波米科技有限公司;服裝行業的日播時尚(603196.SH)擬購買四川茵地樂材料科技集團有限公司控股權,均吸引了資本的關注。

有市場人士認為,未來隨著政策紅利持續釋放,更多能夠展現創新性、示範性、導向性的並購重組案例有望不斷湧現。

不過也有謹慎的觀點認為,近期相關並購概念股大幅上漲,需警惕短線情緒過熱的風險,尤其是今日尾盤部分高位股出現「跳水」,獲利盤湧出,後續如果退潮期來臨,投資者應及時抽身,不要傷到自己的「本金」,被人「割了韭菜」。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)