2024年11月第一個完整交易周,全世界都屏住呼吸,因為這一周的大事太多,將會影響到全球資金走向、政經前景以及未來的經濟發展狀況。

首先,美國將在2024年11月5日(周二)舉行大選,無論是誰勝選,似乎都無意削減財政開支,意味著美國財政赤字將會進一步擴大。

其次,美聯儲將在周四(即亞洲時間周五淩晨)公佈貨幣政策決定,而過去一般是在周三,將時間延後的原因是避開選舉日。市場當前普遍預期美聯儲將降息25個基點,見下圖,預期降息25個基點的佔99.9%,但華爾街更關注的是美聯儲官員對於今年餘下時間經濟前景的看法,以及對於未來貨幣政策的預期。

經濟數據與前景展望分化

最近美國公佈的一些經濟數據不及預期。

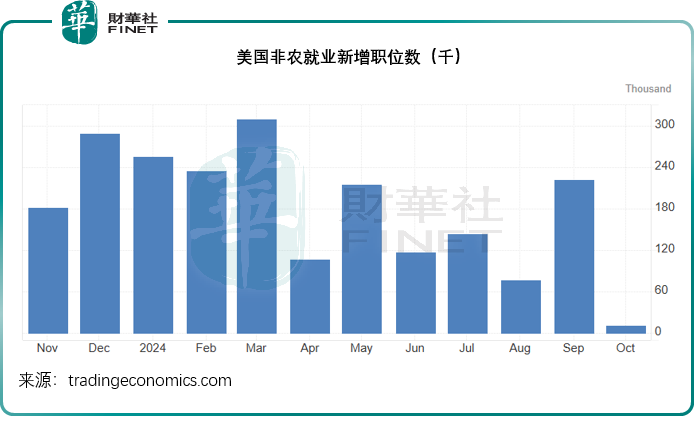

由美國勞工統計局與各州的就業機構合作進行的當期就業統計顯示,2024年10月美國新增1.2萬個工作職位,遠低於9月份經向下調整的22.3萬個和預期的11.3萬個,主要因為波音罷工,也有部分行業或受到了飓風的影響,也是2020年12月以來的最低新增職位增幅,當時流失了24.3萬個職位。

10月份的數據也顯著低於之前12個月的月均新增職位數19.4萬。醫療領域和政府機構的就業持續向上,但是臨時服務業丢失了4.9萬個職位,制造業新增職位則下降了4.6萬個,主要因為波音罷工令運輸設備制造業下降4.4萬個。

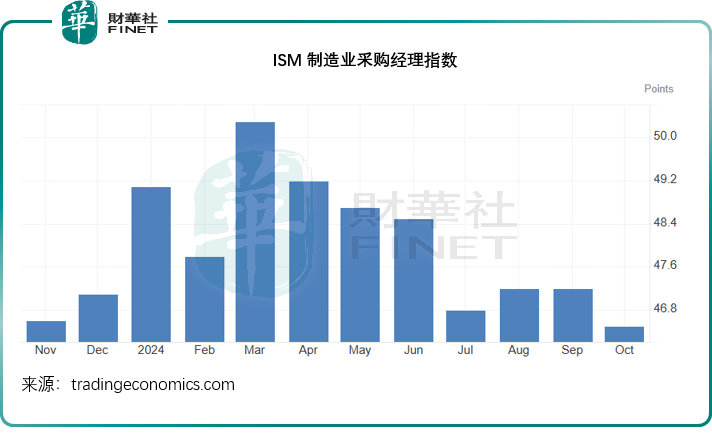

2024年10月份ISM制造業採購經理指數(PMI)出乎意料跌至46.5點,50以下意味著經濟收縮,50以上為擴張區域,這一讀數低於9月時的47.2點,也低於預期的47.6點,是2023年7月以來的最低,或意味著制造業可能正經歷收縮,需求持續走弱,產量下降,而投入保持寬松。

從細分數據來看,生產指數下跌幅度較大,從49.8下降至46.2點,庫存從43.9下降至42.6點,未完成訂單則從44.1點下降至42.3點,不過生產價格壓力卻加大,從48.3點上升至54.8%點,這些數據都顯示,美國經濟前景不是那麽樂觀,但價格因子卻上漲,或引發通脹回頭的憂慮,這也令利率政策前景變得復雜。

全世界HOLD住

特朗普勝選的可能性也對長期債券表現構成壓力,因市場或預期他會推出更多擴張性財政政策,再加上美國債務信用風險增加,限制了利率跌勢——利率與債券價格呈反向走勢。另一方面,他的移民政策、減稅以及增加關稅等措施,可能令通脹再度回升,這也讓美聯儲的工作變得復雜,影響到其降息的積極性,從而遏制了長期債券息率的跌勢。不過,由於選情膠著,華爾街或傾向於HOLD住,靜觀其變。

見下圖,10年期美國國債息率重返4.3%以上水平,正試圖突破4.4%,或暗示資金從債市流出。

市場普遍預計,未來的財政赤字進一步擴大,信用風險上升,美元吸引力下降,美元指數跌破104,見下圖。

金價企穩。市場普遍預期,特朗普的第二任期推出的擴張性財政政策和加徵關稅將觸發通脹上升,也因此令投資者持黃金以對衝長期通脹風險,這是金價之前持續創新高的一個重要原因。

但是隨著民調顯示兩位候選人的拉鋸加劇,上述預期有所緩和,加上美聯儲可能降息25個基點和12月再降息25個基點,也讓部分投資者緩了一口氣,而讓黃金吸引力下降。這是金價膠著的原因。

反映恐慌情緒的VIX指數稍微上升,不過隨後回落,但整體呈鋸齒狀,反映市場對於未來波動看法的分化。芝加哥期權交易所的市場波動指數VIX指數衡量標普500指數期權波動性,用以反映市場對未來30天市場波動性的預期。VIX指數走高意味著投資者認為市場會有劇烈震蕩,可以是正向的也可以是反向的。VIX指數的最高值通常出現在投資者認為市場可能會出現很大波動時。

從當前的VIX指數來看,變動不算太大,或反映市場當前仍缺乏方向,寧願先看定再行動。

當前美股表現主要被市值較高的科技股和AI概念把持。上周大型科技公司紛紛公佈業績,微軟(MSFT.US)、Meta(META.US)、美國超微公司(AMD.US)、谷歌(GOOG.US)等先後公佈業績,業績表現相對較弱,大盤指數多少受到影響。但是另一方面,英偉達(NVDA.US)AI芯片頻傳好消息,繼續為AI推波助瀾,加上亞馬遜(AMZN.US)業績表現理想,抵消了其他科技股表現不利的影響,仍帶動大盤向上。

需要注意的是,這些科技巨頭背後的資方,包括創始人、高級管理層和持有它們股份的資本大佬,對兩位候選人都有自己的偏愛,大選背後,同樣是資本的角力。因此在明面上來看,股市依然著眼於對企業前景的預期,而企業前景或取決於政策,也就是誰會主導政策,在候選人選情膠著之際,資金或選擇靜觀其變,這也是VIX指數及大盤指數變化不太大,而且上下反復的原因。

巴菲特的行動或更具代表性。

巴菲特變保守,持現比重進一步擴大

「股神」巴菲特的投資旗艦伯克希爾(BRK.B.US)剛剛公佈的2024年第3季業績顯示,其主營業務表現穩定,惟最主要的業務——保險,第3季承銷稅後利潤顯著下降17億美元,主要受到飓風海倫妮預期損失所影響;不過稅後保險投資收益增加了12億美元,主要來自美國國庫券投資產生的利息收入增加,部分緩和了保險承銷業務收益下降的影響。其他並表業務也取得不俗的收益。

但是,最受關注的是伯克希爾保險投資組合的變化。

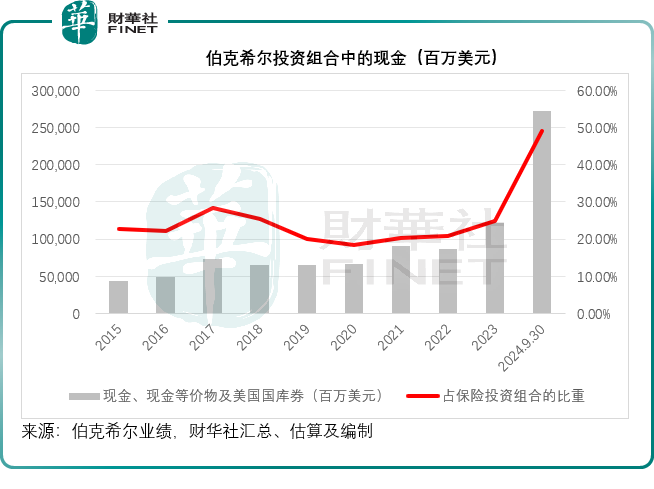

2024年9月30日,伯克希爾的投資組合所持現金顯著增加,由年初的1,218.45億美元,增加超一倍,至2,718.35億美元,也顯著高於上個季度末(即2024年6月末)的2,242.39億美元,現金佔伯克希爾投資組合的比重由今年年初時的24.75%,升至6月末的43.28%,到9月末再進一步升至49.21%,已接近其投資組合的一半,超越股權類投資,成為伯克希爾的第一大類資產,見下圖。

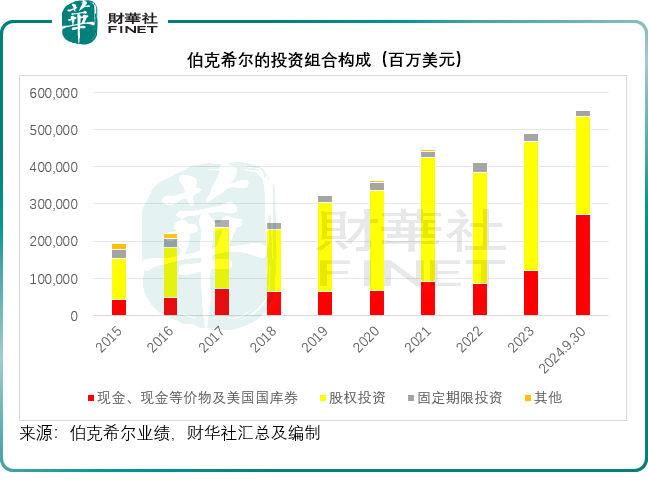

這些現金從哪里來?見下圖,伯克希爾的投資組合中,除了現金之外,所有資產規模都在收縮,而巴菲特最引以為傲的股權投資規模收縮得最為嚴重,而固收類資產的規模也在縮減。

財華社留意到,2024年9月30日,伯克希爾投資組合中的固收類資產規模縮減至158.31億美元,而今年年初時為236.17億美元。

我們從其業績報告中發現,這家投資公司所投資的美國國庫券、機構和企業債券規模收縮了一半以上,而外國政府債券的投資規模略有減少,但規模沒有美國的多,因此現在其固收類資產中以外國政府債券為主,這或許意味著伯克希爾不太看好美國國債未來表現,美國財赤引發的憂慮應是主要原因。

短期内美國的財政赤字或將擴大,意味著美國還會擴大發債為財政資金融資,而為了吸引投資者——因美聯儲雖然降息,但可能仍會削減資產規模,美國國債需要依靠他國和其他投資者來吸納而不得不提高國債利率,從而推高市場的長端利率,降低舊債的公允值,伯克希爾原持有的固收類資產公允值或受損,這應是其減持的一個原因。

除了減持固收類資產外,伯克希爾的股權類投資規模也明顯收縮,從年初時的3,456.53億美元,縮減至2,636.90億美元;於投資組合的佔比由年初時的70.21%縮減至47.74%。

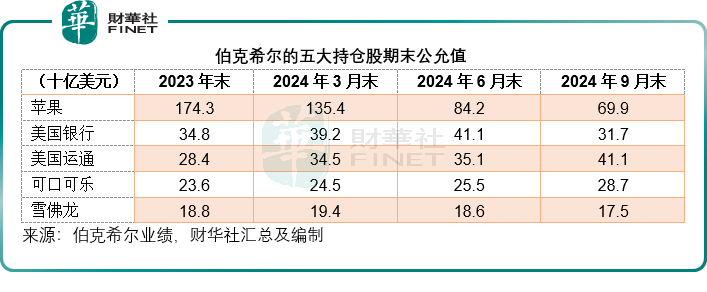

需要注意的是,巴菲特「藝高人膽大」,别人需要通過多元化投資來分散風險,巴菲特卻是看好就儘可能多地買入,所以他的股權投資組合持倉相對較集中。2024年9月30日,五大持倉佔了其股權投資組合的70%,而今年年初的佔比為79%。

這五大股權持倉中,變化最大的是第一大持倉蘋果(AAPL.US)明顯下降,而原來的第三大持倉信用卡公司美國運通(AXP.US)則變為第一大持倉。

見下表,其持有的美國運通公允值由今年年初的284億美元,擴大至411億美元,增幅為44.72%,財華社認為,美國運通股價上揚應是主要原因,今年以來,該股股價累計上漲45.40%。

伯克希爾於蘋果的持倉公允值則由年初時的1,743億美元收縮至9月末的699億美元,降幅達到59.90%,但需要注意的是,蘋果的股價今年以來累計上漲21.17%,因此伯克希爾明顯大幅減持蘋果。

總結

和許多投資者一樣,巴菲特變得保守的原因,正如我們前文分析,應是擔心大選對政經局勢的影響,以及美國的利率前景。

兩名候選人似乎都無意削減財政開支,這將進一步擴大美國的財政赤字,10年期美國國債利率重返4%以上水平正顯示出市場對此的憂慮。

巴菲特今年五月時提到減持部分股票,是因為預期資本利得稅率將可能被上調以堵塞不斷擴大的赤字,這有其道理。伯克希爾這兩年沒有再披露十大持倉,但是從最後一期於2021年末披露的數據估算,蘋果的平均成本價或約37美元,現價222.91美元是其成本的6倍,依然蟬聯全球市值最高上市公司。

若資本利得稅遭上調,則意味著伯克希爾在出售其持倉時需要繳納高昂的稅費。

另一方面,AI熱潮正高漲,經歷過多次金融危機的投資者或許嗅到了「高處不勝寒」的味道,蘋果股價或多少受到AI熱潮的推動。

若此後AI熱潮退卻,蘋果股價下挫,但由於伯克希爾買入時的平均成本價偏低,其面對的不僅是投資收益縮水,還需要繳付更高的稅費。

總括而言,在政經局勢存在很大的不確定性時,跟著巴菲特持有現金似乎是進可攻退可守的最優策略,既可暫時避開不確定風險,又能預留彈藥,在塵埃落定時擇機買入。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)