美國CPI

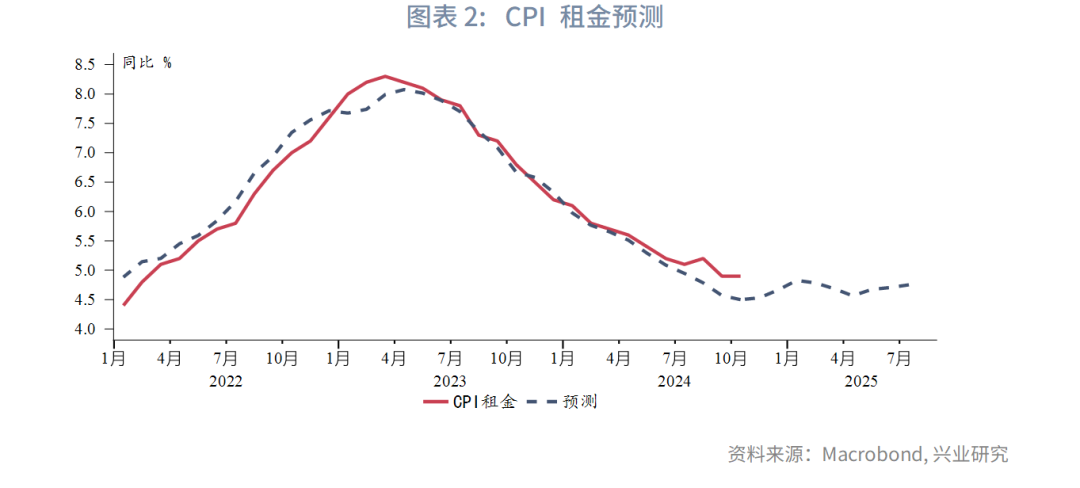

專欄:新續約租金的通脹率已經很低,但反映在CPI住房通脹仍需要近一年時間。目前住房通脹仍更多受到存量租約的影響。我們構建的租金預測模型顯示,自今年10月起到2025年7月,CPI租金將進入同比4.5%左右的平台期,奠定了CPI增速1.6%的「基本盤」。

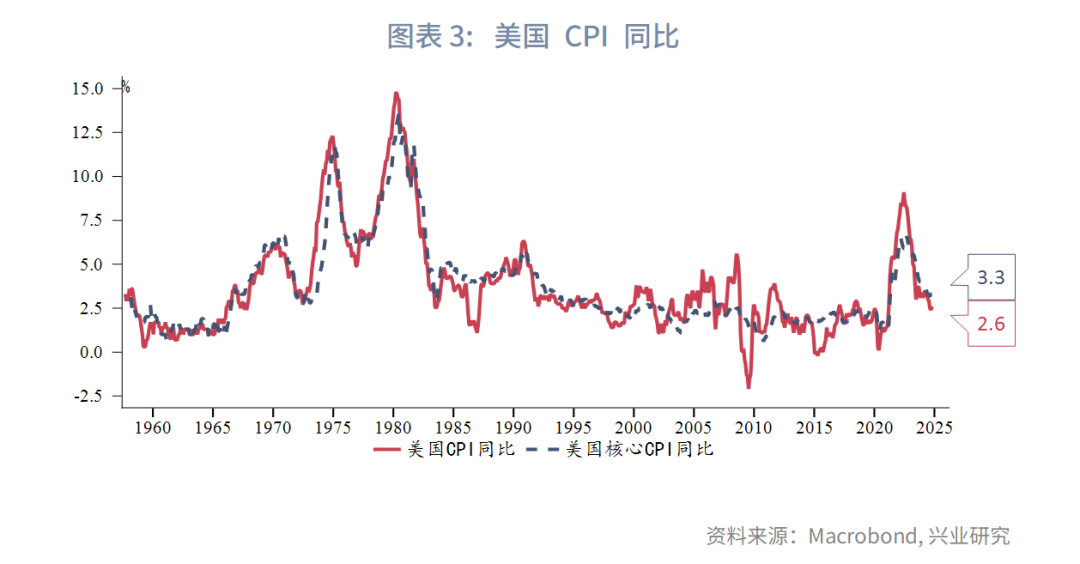

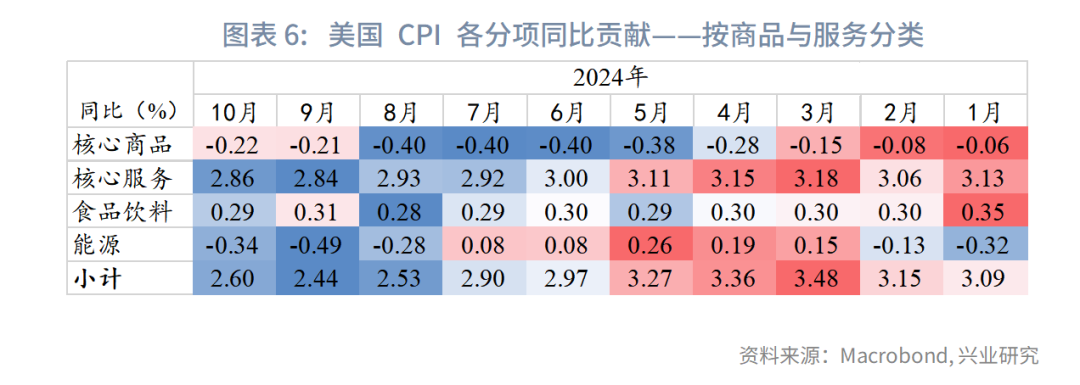

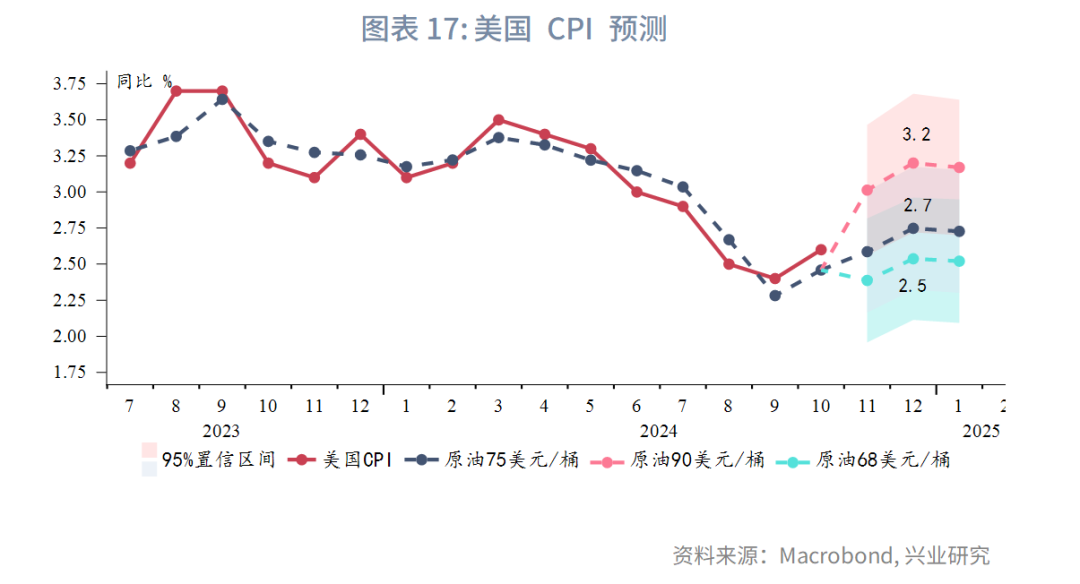

美國10月CPI同比2.6%,持平預期,高於前值2.4%;核心CPI同比3.3%,持平預期和前值。能源價格通縮同比收窄是CPI反彈的主要原因,其他分項變化不大。數據公佈後,市場對12月降息的押注增加至80%以上,2025年降息預期變化不大,依然預期降息50bp。

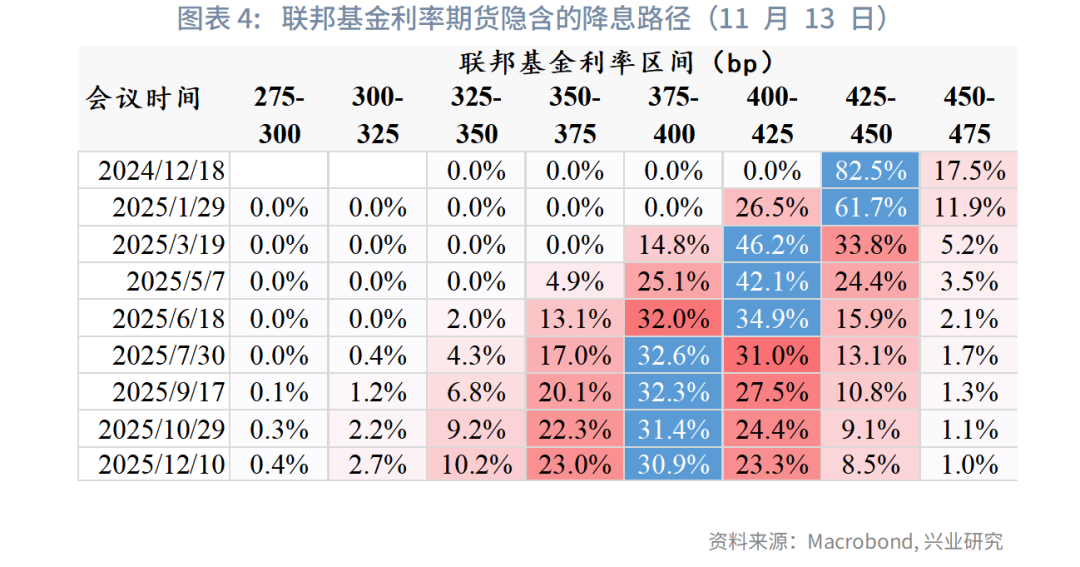

展望後市,年末CPI同比還會進一步反彈,但這與特朗普當選並無關系,預計明年1月CPI會重新回落。預料内的CPI反彈應不會阻礙美聯儲12月降息,但考慮到新一屆政府的諸多政策存在很大不確定性,且2025年美國有望進入第三個庫存周期,因而明年降息步伐確實可能有所放緩,特别是在下半年。

專欄:住房通脹進入平台期

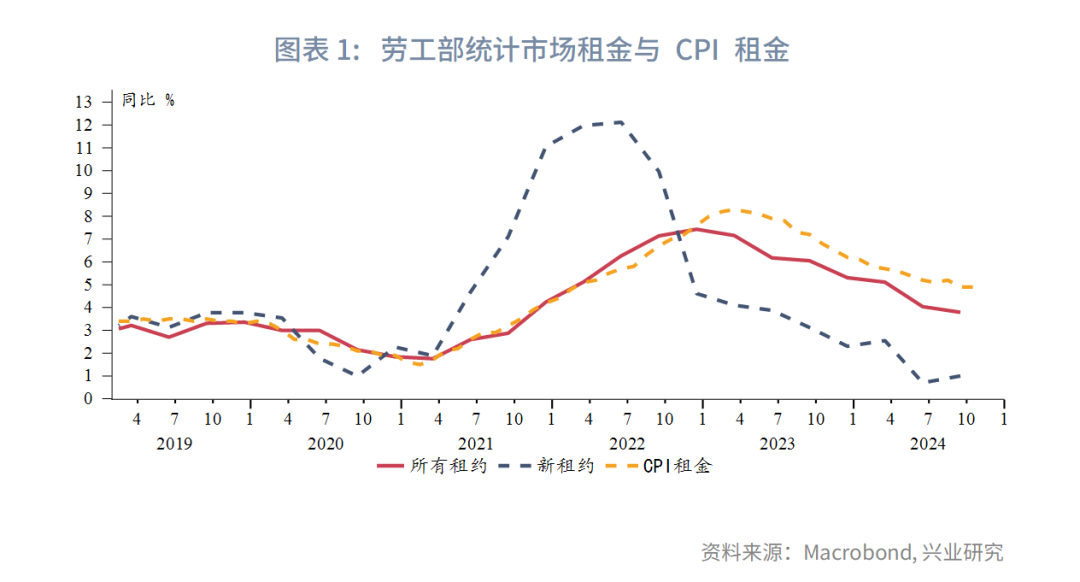

美聯儲11月議息會議新聞發佈會上,美聯儲主席鮑威爾提到住房通脹仍是通脹的主要影響因素,新續約租金的通脹率已經很低,但CPI住房通脹反映的仍是過去的租約價格。從美國勞工部統計的市場租金情況看,確實存在鮑威爾所說的情況,目前存量租約同比仍在4%以上,但新租約同比已經不足1%。CPI租金與存量租約關系更為密切,不過隨著越來越多的租約重新定價,新租約的影響將會逐漸顯現。

經過相關性測算,新租約領先CPI租金約10個月,即至少要近一年的時間新租約才會反映到住房通脹。住房價格則領先CPI租金約18個月。基於上述關系,我們可以構建模型測算未來10個月的CPI租金路徑,結果顯示自今年10月起到2025年7月,CPI租金將進入同比4.5%左右的平台期。租金在CPI籃子分項佔比約36%,即未來10個月CPI同比已有約1.6%的「基本盤」。

不過好消息是,目前測算的住房通脹同比路徑顯示2024年第四季度短暫反彈後,2025年第一季度將再度回落,表明近期的通脹反彈仍是暫時性的,而非去通脹進程出現反轉。

一、10月CPI數據

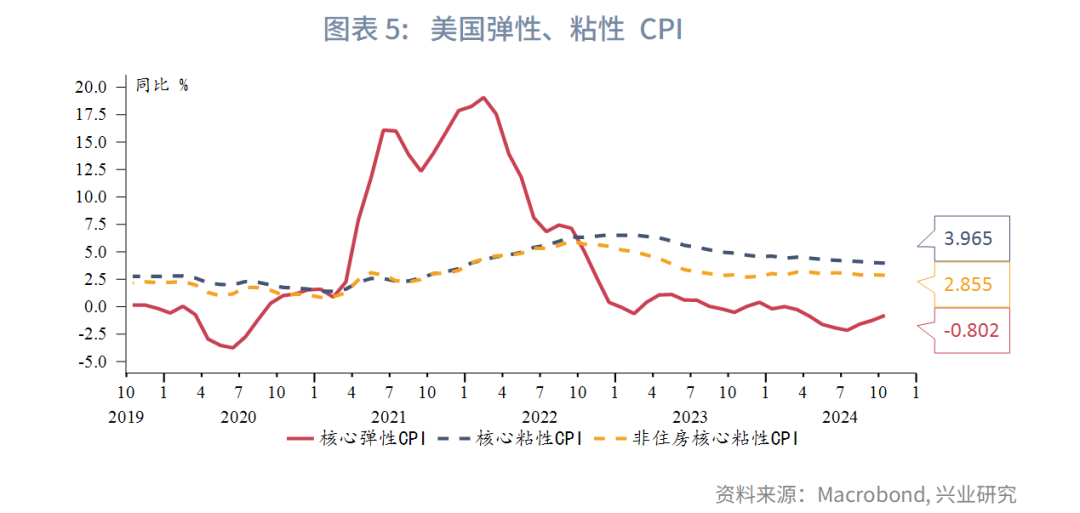

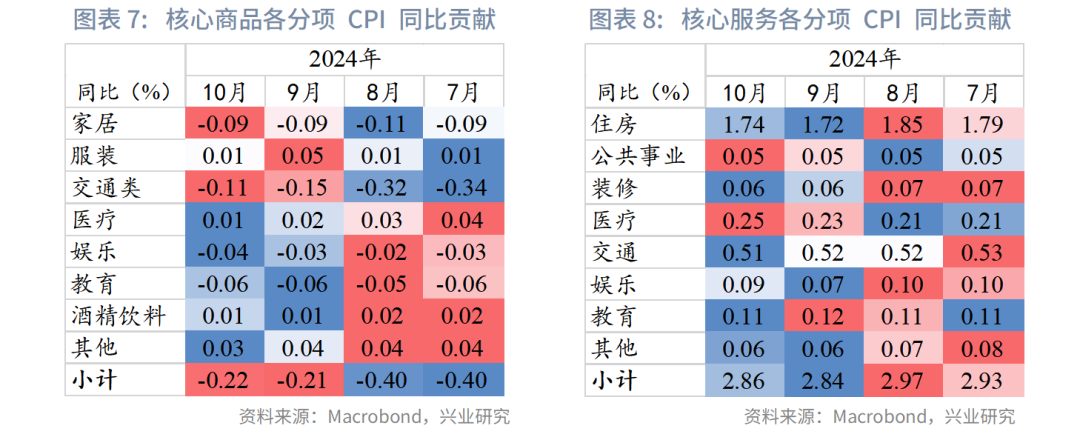

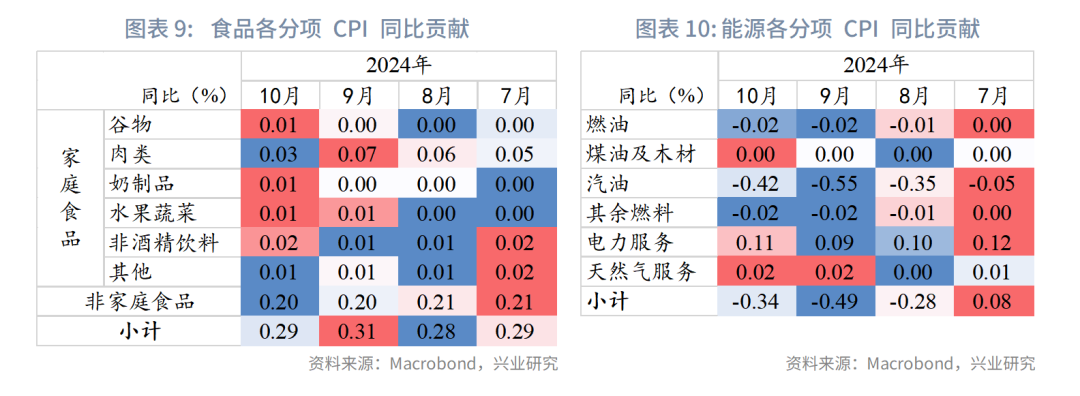

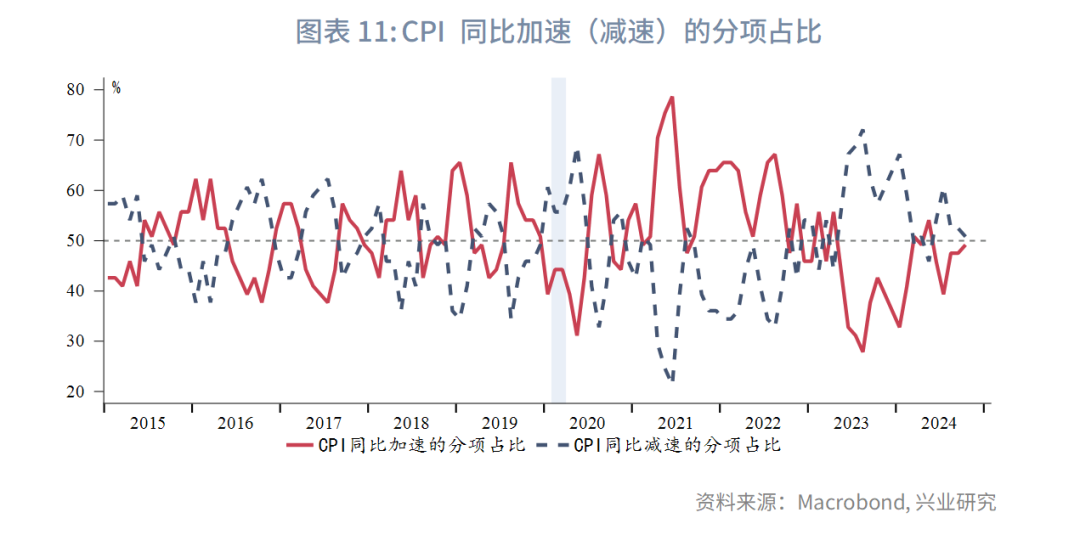

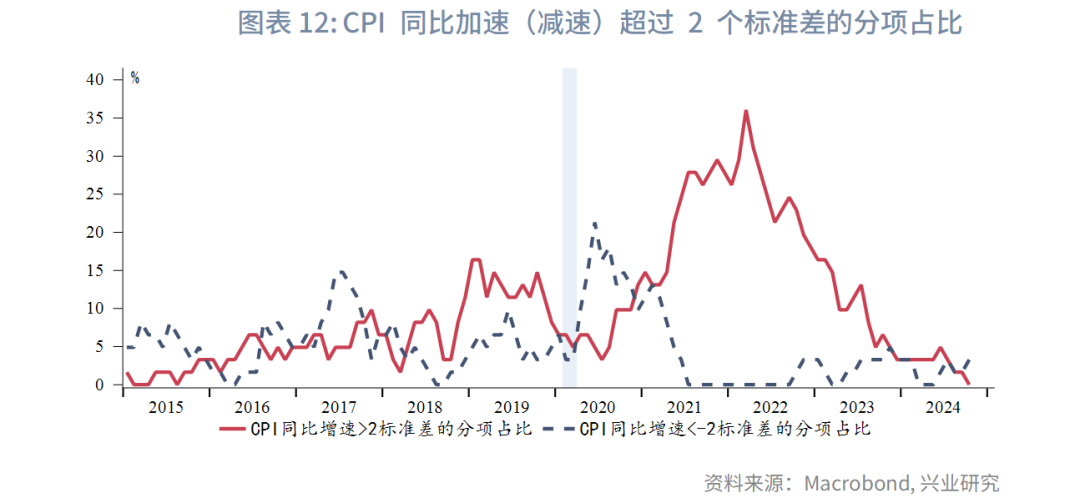

美國10月CPI同比2.6%,持平預期,高於前值2.4%;核心CPI同比3.3%,持平預期和前值。從彈性、粘性CPI看,核心彈性CPI通縮收窄,核心粘性CPI同比基本走平。能源價格通縮同比收窄是CPI反彈的主要原因,其他分項變化不大。CPI分項中同比加速的分項佔比較9月略有增加,接近50%。不過異常高增速(超過2標準差)分項的佔比回落至0。數據公佈後,市場對12月降息的押注增加至80%以上,2025年降息預期變化不大,依然預期降息50bp。

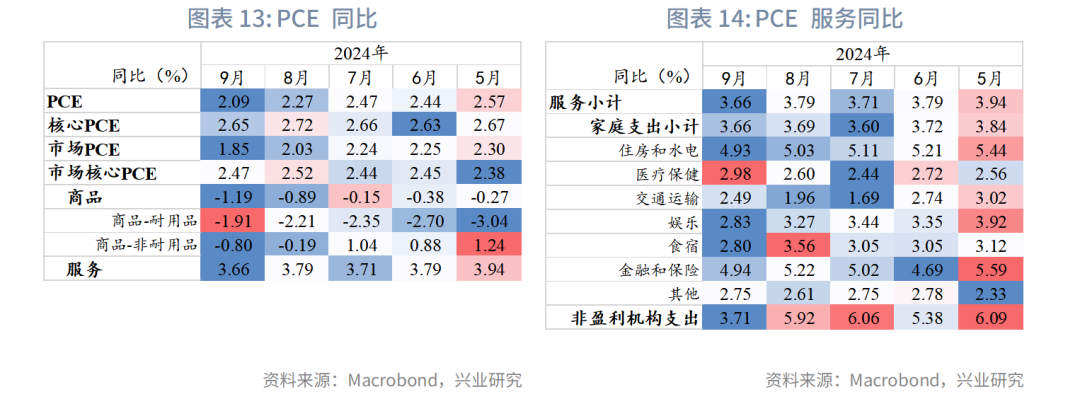

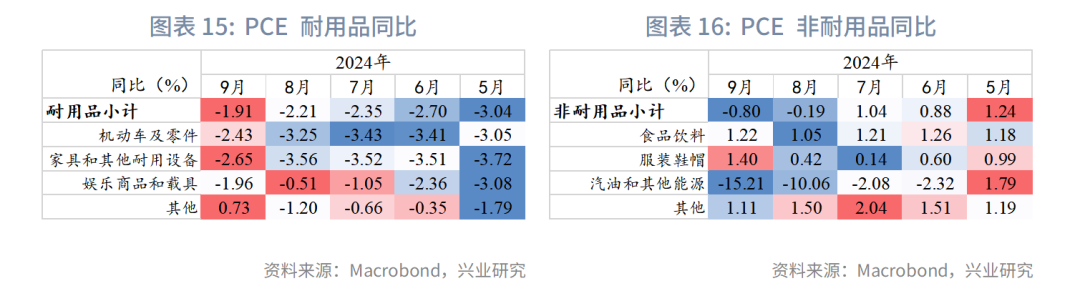

早前公佈的9月PCE同比降至2.1%,核心PCE同比降至2.65%,耐用品通縮縮窄,非耐用品通縮擴大,服務同比增速放緩。

二、後市展望

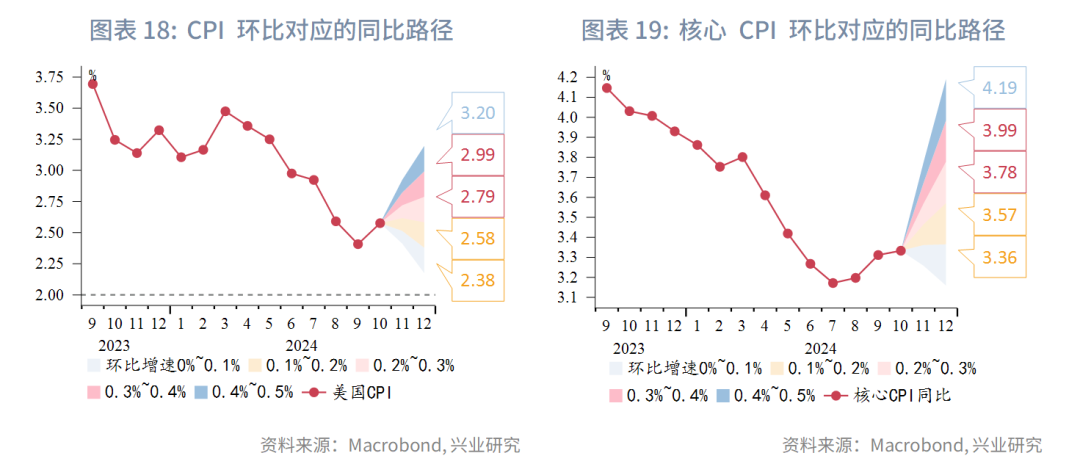

未來兩個月若CPI和核心CPI環比增速繼續保持0.2%或0.3%的增速,則年末CPI同比會進一步回升至2.8%左右。不過這與特朗普當選並無關系,從10月數據公佈後的市場反應看,市場也並未對CPI反彈有過多反應。當前原油價格對於地緣政治衝突的反應鈍化,暫不存在大幅上漲的驅動。在此前提下,從我們的預測模型看,12月CPI反彈高點或在2.7%~2.9%,2025年1月將重新小幅回落。當前對美聯儲而言,預料内的CPI反彈應不會阻礙12月降息,但考慮到新一屆政府的諸多政策存在很大不確定性,且美國有望在2025年進入第三個庫存周期,因而明年降息步伐很可能有所放緩,特别是在下半年。

文章來源:興業研究公眾號

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)