巴菲特的投資旗艦伯克希爾(BRK.B.US)更新了2024年第3季美股持倉情況。期内,伯克希爾依然以賣為主,且資金淨流出12.51%,或約相當於33億美元,或進一步印證了這家投資公司增持現金的投資策略。

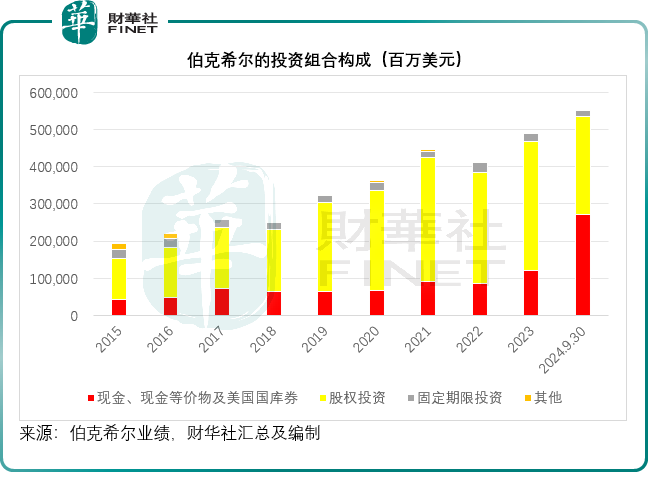

根據伯克希爾的2024年第3季業績,其投資組合中的現金額顯著增加,由年初的1,218.45億美元,增加超一倍,至2024年9月末的2,718.35億美元,也顯著高於6月末的2,242.39億美元。

現金佔伯克希爾投資組合的比重由今年年初時的24.75%,升至6月末的43.28%,到9月末再進一步升至49.21%,已接近其投資組合的一半,超越股權類投資,成為伯克希爾的第一大類資產,見下圖。

2024年第3季,伯克希爾減持規模最高的美股無疑是巴菲特曾經的愛股蘋果(AAPL.US)和美國銀行(BAC.US),whalewisdom的數據顯示,減持金額分别達到233億美元和93.3億美元,不過,蘋果和美銀依然是伯克希爾第一大和第三大美股持倉。

建倉與加倉

第3季,出乎意料的是,伯克希爾建倉又一消費股達美樂披薩(DPZ.US)後者為全球最大的披薩公司之一,建倉金額還不少,達到5.49億美元,成為伯克希爾的第27大持倉,而另一只建倉的遊泳池用品批發商Pool(POOL.US)的持倉市值則排到第30名。

按現價435.97美元計,達美樂披薩今年以來的股價漲幅僅6.81%,當前市值為151億美元。達美樂披薩的股價在伯克希爾公佈2024年第3季持倉狀況後的盤後交易時段狂飙7.80%。

為何巴菲特會看上達美樂?

為何在大手筆減持的同時,又大手建倉達美樂呢?達美樂有何過人之處?

巴菲特熱愛消費股,這是公開的秘密。可口可樂(KO.US)多年來一直穩居伯克希爾的前五大持倉就是明證。除此以外,伯克希爾連續幾年增持卡夫亨氏(KHC.US)可以看出它對糖果的癡迷。另外,它還持有連鎖超市克羅格(KR.US),為第12大持倉。

但這次,巴菲特沒有選擇他多年來愛吃的麥當勞(MCD.US),而是另一家披薩連鎖店達美樂。

相對於麥當勞的收入集中在利潤較高的特許經營餐廳,達美樂的收入更多來自供應鏈,但是供應鏈業務的成本也相對較高,其利潤或主要依賴海外市場的特許權收入及授權廣告費。但相對來說,供應鏈業務或更有可能存在貨款回收與應付賬周轉的時間差,而讓其擁有成本更低廉的經營現金流。

2024年第3季,達美樂收入按年增長5.1%,至10.80億美元,其中美國公司自營店的毛利率按年提升1個百分點,至16.8%,而供應鏈毛利率按年微增0.6個百分點,至10.6%;季度經營溢利按年增長5.0%,至1.99億美元;淨利潤按年微降0.5%,至1.47億美元。

今年前三季,該公司的總收入為32.63億美元,按年增長6.0%;經營利潤按年增長7.7%,至6.05億美元,最近4個季度的淨增門店數為805家,而在2024年9月8日,達美樂的全球總門店數為2.1萬家。

展望2024年全年,該公司預計其全球零售銷售業務年增幅約6%,大致與前三季增長持平;經營利潤增幅約8%,稍高於前三季表現,或意味著第4季的經營利潤增長有望提速;全球淨增門店數約800家-850家,大致與過去四個季度的淨增幅度相若。

達美樂的管理層對於2026年至2028年的增長似乎頗為樂觀,該公司提供的更長遠指引預期,其全球零售銷售年均增幅可達到7%以上,而經營利潤的年均增幅有望達到8%以上,這或是伯克希爾看好的一個原因。

不過,財華社認為,伯克希爾更看重的可能是達美樂的回購與派息。

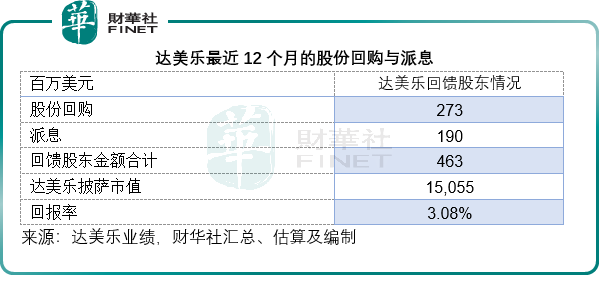

今年前三季,達美樂合共支出了2.15億美元進行股份回購和1.06億美元用來向股東派息,合共回饋股東3.21億美元。再回溯2023年第4季,財華社估算達美樂於截至2024年9月末止的12個月合共支出2.73億美元和1.90億美元作股份回購和派息,合共回饋股東4.63億美元,相當於其市值150.55億美元的3.08%,見下表。

於2024年9月8日,達美樂仍有9.263億美元的授權股份回購額度,相當於其市值的6.15%,回饋股東的力度不弱。

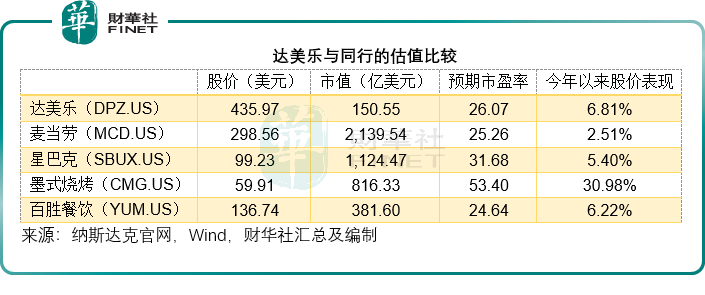

從估值來看,達美樂的預期市盈率稍微高於麥當勞和肯德基及必勝客的母公司百勝餐飲(YUM.US),見下表,但差距不大。

伯克希爾的重大持倉

除了上述調整,伯克希爾還清倉了表現不太理想的自由媒體系列,但加倉天狼星XM(SIRI.US),並清倉家裝公司Floor & Décor(FND.US),以及減持金融公司第一資本信貸(COF.US)、數字銀行Nu Holdings(NU.US)、通訊公司特許通訊(CHTR.US)和美容產品零售商猶他美容(ULTA.US),但增持航天股海科航空(HEI.US)。

在進行了這些調整之後,伯克希爾的最大持倉股依然是蘋果,持倉市值達到699億美元,相當於其美股投資組合的30.09%,伯克希爾於蘋果的持股比例為1.84%,是其第六大股東。

伯克希爾的第二至第六大持倉股分别為信用卡公司美國運通(AXP.US)、美國銀行、可口可樂,以及石油公司雪佛龍(CVX.US)和西方石油(OXY.US),持倉市值分别為411億美元、317億美元、287億美元、175億美元和132億美元,佔伯克希爾的美股投資組合比例分别為12.54%、14.67%、9.09%、6.63%和5.75%。

結語

從伯克希爾無厘頭買入又無厘頭清倉自由媒體系和家裝公司Floor & Décor可以看出,伯克希爾有時候的投資不一定經得起時間的推敲。「股神」也是人,不可能預知未來,當投資標的表現不如預期時,也許果斷清倉才是上策。而伯克希爾買入達美樂是長遠投資還是一時興起,只有時間能驗證。

至於減持蘋果,或許可以視為伯克希爾騰出現金和緩衝未來資本稅加稅預期風險的策略,而從其減持後的倉位來看,蘋果依然佔據重要位置,或許可以看出伯克希爾仍看好蘋果,鑒於伯克希爾所面對的財務狀況與散戶投資者截然不同,伯克希爾的投資選擇更多會考慮自身的財務和稅務狀況,散戶在抄作業的時候,也要考慮這些因素。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)