「港股短視頻第一股」快手(01024.HK),於11月20日盤後發佈了成績斐然的財報。

於今年第三季度,快手營業總收入同比增長11.4%,達到311.31億人民幣;調整後的淨利潤同比增長24.42%,達到39.48億人民幣。營收和淨利潤增速均符合市場預期。

公司海内外市場造血能力均得到增強,國内分部經營利潤自去年同期的約32億元增加至35億元;海外分部經營虧損同比大幅縮窄75.9%至1.53億元。

此外,快手的用戶規模、電商及在線營銷業務繼續保持穩增長。但快手此份佳績未能拉動其股價上漲,11月21日,快手股價大幅低開,截至發稿跌幅達10.66%。

行業「老三」基本盤再擴大

隨著騰訊(00700.HK)入局,短視頻賽道競爭變得愈發激烈起來。快手在業績報中,竟間接承認視頻號是行業亞軍,其則是季軍。

得益於大力執行「高質量用戶增長」的策略,快手平台的「老鐵」們越聚越多,用戶規模持續提升,這在激烈的市場競爭中顯得尤為珍貴。

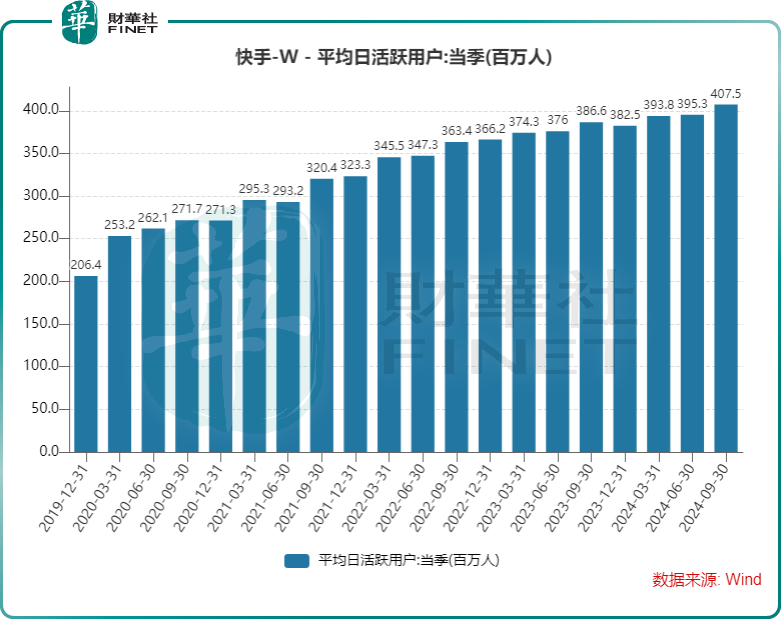

今年第三季度,快手應用的平均日活躍用戶和平均月活躍用戶分别達到了4.08億及7.14億,分别同比增長5.4%和4.3%。快手表示,(用戶增長)進一步鞏固了公司作為中國第三大應用程序(按季度平均日活躍用戶計)的領先地位。

而視頻號自2020年内測以來迅速崛起,國海證券此前估算,視頻號在2023年的日活躍用戶數達到了4.5億,就已超過快手今年三季度的規模。

快手用戶增長,代價是營銷費用也持續增加。今年三季度,公司銷售及營銷開支同比增加15.94%至103.64億元,增速超過了公司營收增速。其佔總收入的百分比由2023年同期的32.0%增至2024年第三季度的33.3%。

快手管理層在業績會上表示,三季度銷售和營銷費用增長,主要因為增加了線上營銷服務和電商業務的投入。第四季度預計電商用戶補貼和在線營銷服務投入將增加,銷售及營銷開支將有季節性增長。

不過,快手在其他方面繼續「節衣縮食」,行政開支同比減少11.4%至7.96億元,研發開支同比小幅增長4.5%至31億元。

通過增加獲客成本,同時通過深化大模型在内容生成、内容理解和推薦方面的整合及應用,快手的用戶粘性也得到增強。今年第三季度,快手應用的日活躍用戶日均使用時長達132.2分鍾,快手應用的用戶總使用時長同比增長7.3%,日均直播及短視頻播放次數近1100億。

營銷業務保持強勢,電商增速放緩

隨著用戶基數的持續擴大,快手將戰略重心轉向電商領域,電商板塊與線上營銷服務以及直播業務一起,構成了公司業務的三大支柱。

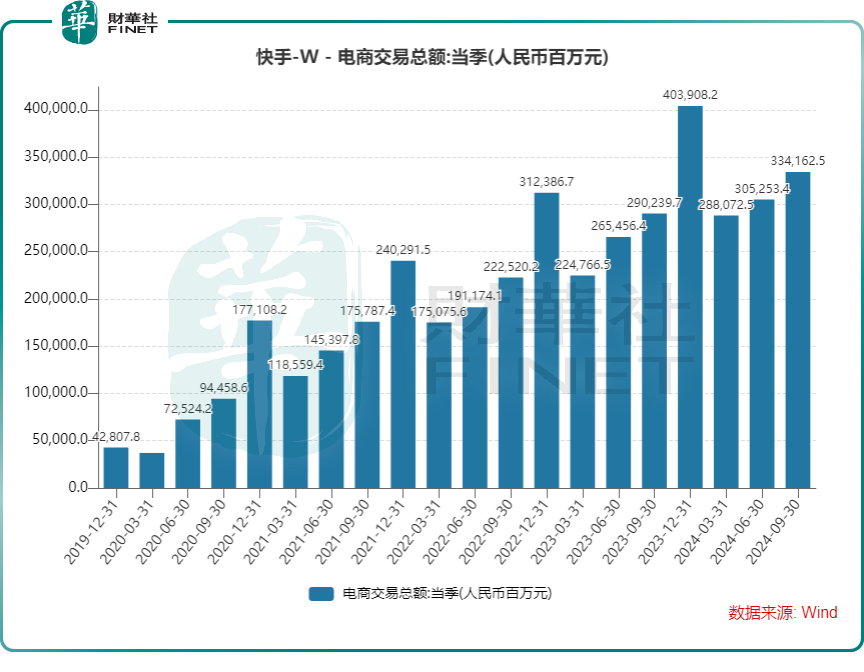

今年第三季度,快手的電商業務保持增長態勢,不過增幅已不及去年同期。報告期内電商GMV(商品總交易額)為3,342億元,較去年同期的2,902億元增長15.1%,創下了單季歷史第二好成績。

今年第三季度,快手其他服務收入同比增加17.52%至41.59億元,主要是由於電商業務的增長。

快手加大了對電商的投入,在供給側方面,包括推動鬥金計劃、啓航計劃和扶搖計劃等戰略性新商策略,以及提供更明確的内容電商經營方法論;内容電商方面,針對達人,快手開發了購物團、萬人團等營銷玩法及工具,並上線了新星計劃及爆品計劃。

報告期内,平台新入駐快手商家數量同比增長超30.0%,快手電商月均動銷商家數同比增長超過了40%,電商月活躍買家數同比增長12.2%至1.33億。

在線營銷業務依然是快手的基本盤,今年三季度線上營銷服務收入達到176.34億元,同比增長20.0%,連續6個季度實現20%以上的同比增長。

快手的直播業務依然在收縮,今年第三季度,直播業務收入為93.38億元,同比下降3.92%,降幅較上季度進一步收窄。

一個積極因素在於,平台上的主播職業化、機構化的趨勢進一步加強,今年第三季度末簽約公會機構數量同比提升超40.0%,簽約主播數量同比增長超60.0%。

AI成快手增長「功臣」?

快手研發的AI技術,在推動營銷服務和電商業務等領域的增長發揮了關鍵作用。

快手表示,基於AI大模型對營銷内容和商品特徵的語義理解,平台能為商家做更精準的人貨匹配,提升營銷轉化效率。

在視頻生成模型方面,快手於2024年9月發佈最新的「可靈AI」1.5版本,增強了畫面質量、動態表現和語義響應速度。

在財報電話會上,快手CEO程一笑表示,自6月推出以來,可靈AI已經積累了超過500萬用戶,並生成了超過5100萬個視頻和超過1.5億張照片。9月,可靈AI的月活躍用戶數超過150萬,有機用戶留存率逐月穩步提升。

程一笑還表示,目前可靈AI的商業化單月流水超千萬人民幣,未來將探索更多元的變現模式,預計明年實現可靈收入規模的快速增長。

此外,公司管理層表示,AI大模型拓展使用到了短視頻、直播、評論、廣告和電商領域,推動了用戶留存、營銷支出和電商GMV的改善。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)