昔日的直播行業龍頭鬥魚(DOYU.US),近幾年因政策調整而進入深入調整期,業績遭遇滑鐵盧,股價亦在今年3月末跌至谷底。

4月初以來,鬥魚股價迎來狂歡,至今累計漲幅達302%。其中,美東時間12月2日(周一),其股價大漲11.8%收報12.79美元/股,刷新2022年1月以來新高。

業績觸底?

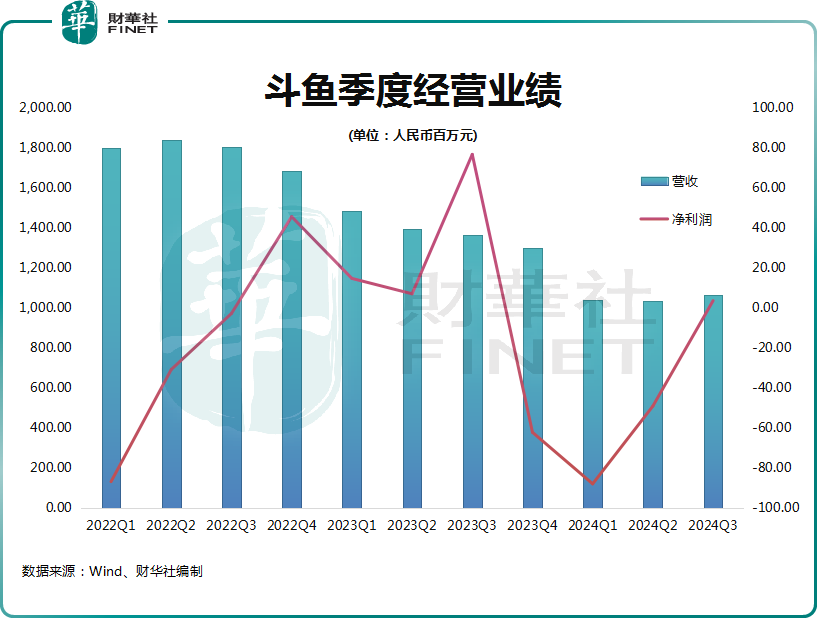

鬥魚近日發佈了三季報,三季報數據同比來看雖依然落寞,但環比來看則終於見到曙光。

於2024年第三季度,鬥魚實現營收為10.631億元(人民幣,下同),同比下跌21.78%;淨利潤340萬元,同比驟降95.54%。

鬥魚三季度的環比數據則明顯亮眼許多,進入了止跌回升區間。其營收自2022年三季度以來持續環比下降,今年第三季度營收則環比微增3%,這是鬥魚營收連續8個季度以來首次錄得環比正增長。

淨利潤則更為亮眼,去年四季度至今年二季度,鬥魚均產生了虧損,今年第三季度則實現扭虧。

近幾年來,對於直播内容、主播行為等方面,政府都有更為嚴格的監管要求;同時,短視頻平台的興起不斷蠶食直播平台的市場。在這兩座「大山」壓制下,嚴重影響了直播平台的運營策略和用戶活躍度。

在此背景下,鬥魚的用戶規模也遭受衝擊。

今年9月末,鬥魚平台的移動月活躍用戶為4210萬,同比環比均出現下降,環比下降了約200萬。

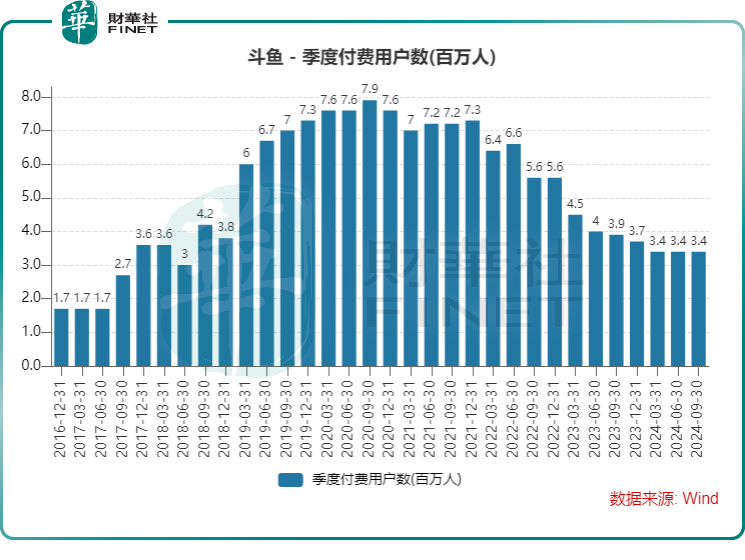

付費用戶方面,鬥魚的付費用戶曾在2022年第三季度達到790萬的規模,但此後持續下滑,今年第三季度下降至340萬。鬥魚的付費用戶已連續三個季度維持在340萬的水平,顯示出止跌的迹象,這是鬥魚營收得以實現環比增長的重要因素。

不過,鬥魚的競爭對手虎牙(HUYA.US)的付費用戶表現更佳,虎牙今年第三季度付費用戶達到460萬,同比增長9.5%,公司稱增長主要由於遊戲相關服務付費用戶的增加。

遊戲直播業務低迷,新業務挑起增長大梁

鬥魚的核心業務仍以遊戲直播為主,這也是鬥魚的基本盤。但當下的環境對鬥魚的直播業務而言,仍具挑戰。

根據月狐數據對行業規模的測算,2023年中國遊戲直播市場規模依舊保持在千億量級,但增速有所放緩。

鬥魚的直播業務在今年三季度依然不樂觀,儘管鬥魚持續進行改革,但直播收入未能止跌,從2023年同期的11.51億元下降34.7%至今年三季度的7.521億元,並且相較於今年二季度的7.9億元亦有所下滑。

鑒於行業格局已生變,以及政策持續保持高壓,預計鬥魚的遊戲直播業務在短期内很難實現改善。

鬥魚當然也沒有將雞蛋放在同一個籃子里,除了遊戲直播,還涉足了賽事内容商業化、遊戲推廣與道具售賣以及廣告等業務。今年三季度,鬥魚的創新業務、廣告及其他收入增長靓麗,達到3.11億元,較上年同期的2.08億元增長49.4%。

鬥魚副總裁曹昊先生在業績報里表示,「在2024年第三季度,我們在收入來源多元化方面取得了紮實的進展。本季度,創新業務、廣告及其他收入增長至人民幣3.11億元,佔我們總收入的29.3%,較2023年同期的15.3%有顯著改善。」

但也應看到,鬥魚的創新業務、廣告及其他業務收入規模並不大。在互聯網行業普遍面臨增長壓力的今天,鬥魚能否靠多元化重回增長軌道,還有待時間驗證。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)