全世界聚焦中國。

周一的中央政治局會議吸引了全世界的目光,因為其中包含了十分積極的信號,引發了市場的期待。其中包括:實施更加積極的財政政策和適度寬松的貨幣政策,充實完善政策工具箱,加強超常規逆周期調節,大力提振消費、提高投資效益,全方位擴大國内需求;要以科技創新引領新質生產力發展,發揮經濟體制改革牽引作用,推動標志性改革舉措落地見效。

受此消息帶動,港股於12月9日尾盤大漲,晚間美股交易時間,中概股也大漲,那麽中資股和中概股還有機會嗎?

政策支持,大有可為

從上述會議的措辭上有幾點給予市場很大的鼓舞:

1)大力提振消費,全方位擴大國内需求,這應極大地提振消費信心;

2)穩住樓市、股市,可擴大國内需求;

3)實施「更加積極」的財政政策,或意味著有更多推動經濟的措施出台;

4)貨幣政策方面的措辭則從之前的「穩健」變更為「適度寬松」,或意味著可能會有降息降準的措施;

5)科技創新和未來產業有望得到政策支持;

6)穩外貿、穩外資,推動出口和提供穩定的外資投資措施應有利於擴大外需,鞏固經濟發展。

這些政策提供了理想的宏觀發展環境,有利於上市公司的前景,尤其業務遍佈各個角落和投入許多資源進行研發的大型科技企業。

亮點:估值偏低

儘管利好消息帶動了中資股和中概股表現,但這些股份的估值仍偏低。

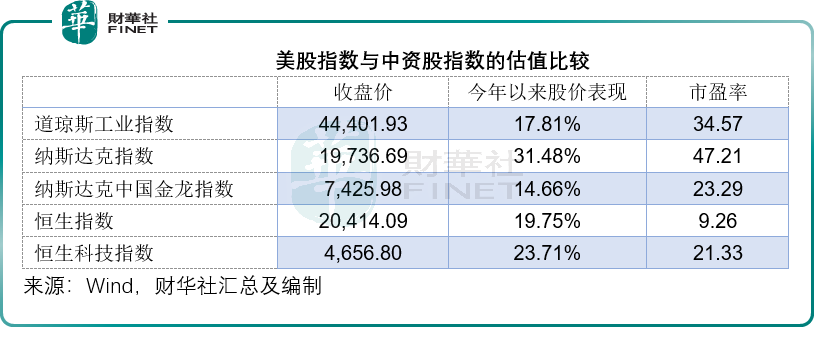

Wind的數據顯示,道瓊斯工業平均指數(DJI.US)今年以來累計漲幅達17.81%,反映科技股表現的納斯達克指數(IXIC.US)今年以來累計漲幅有31.48%,相對來說,美股上市的中概股指標納斯達克中國金龍指數(HXC.US)的表現遠遠落後於大盤。按7,425.98點計,納斯達克中國金龍指數今年以來的累計漲幅只有14.66%。

恒生科技(HSTECH.HK)和恒生指數(HSI.HK)的表現則稍高於道指,但落後於納斯達克指數,恒生科技指數和恒生指數今年以來的累計漲幅分别為23.71%和19.75%。

不過從市盈率估值來看,中資股和中概股對比於美股簡直可以用便宜來形容,恒生指數的市盈率只有9.26倍,代表了中國上市大型科技企業表現的恒生科技指數市盈率只有21.33倍,而中概股指數中國金龍指數的市盈率只有23.29倍,與道指和納斯達克指數相距甚遠,也意味著仍有較大的上升潛力。

底氣:基本面穩健

反映科技股表現的納斯達克指數等市值加權指數,其表現主要由市值較大的科技巨頭決定,包括蘋果(AAPL.US)、這兩年大漲的英偉達(NVDA.US)、微軟(MSFT.US)、谷歌(GOOG.US)、亞馬遜(AMZN.US)、特斯拉(TSLA.US)等。

這些企業在各自的領域壟斷全球市場,但同時也激發了多個地區市場的抵抗,歐洲、東南亞等地區開始對這些科技巨頭在當地市場的壟斷行為發起調查,而且在本土美國市場也可能受制於不合理競爭等規則遭受監管風險,其增長前景將受到影響。

Wind的數據顯示,納斯達克指數成分股的2024年9月財季主營業務收入增長率均值(整體法,下同)或為4.82%,淨利潤率增長率均值或為5.95%;而道指成分股的2024年9月財季主營業務收入增長率均值或為4.57%,淨利潤率增長率均值或為5.59%。

另一方面, Wind的數據顯示,恒生指數成分股的2024年9月財季主營業務收入增長率均值或為5.20%,而淨利潤率增長率均值則高達15.82%;恒生科技指數成分股的主營業務收入增長率均值或達到8.91%,淨利潤增長率均值高達52.87%;而中國金龍指數的成分股的2024年9月財季主營業務收入增長率均值也有6.70%,淨利潤增長率均值達27.71%,均遠超美股大盤指數。

可以預見,在中國有利政策的帶動下,中資上市公司的增長前景應更為樂觀,穩健的基本面應可為其估值提供保障。

看點:派息回購提供支持

無可否認,美股「七姐妹」在派息與回購方面都十分慷慨,中資科技股也是一樣。以阿里巴巴(BABA.US)為例,財華社估算,截至2024年9月末止的12個月,阿里巴巴或合共斥資1,745.77億元人民幣用於回購股份和派息,約合240.82億美元,大約相當於其美股市值2,201.24億美元的10.94%,對比其他美國同行也毫不遜色。

除了阿里巴巴之外,恒生指數的其他重磅股,包括騰訊(00700.HK)、匯豐控股(00005.HK)、友邦保險(01299.HK)、美團(03690.HK)等均為回購大戶。Wind的數據顯示,騰訊今年以來的回購金額已達千億港元,而匯控、友邦、美團等的回購金額均數以百億計。

尾語:

美聯儲或延遲降息步伐的預期,令全球資本市場蒙上陰影,中資股也因此而受壓。從以上分析可見,中資股的估值本來已偏低,加上基本面穩健,有政策的推動展望,還有積極回購與派息所起到的支撐,這意味著市場的偏頗令中資股估值相對於其美股同行更具吸引力。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)