復星國際(00656.HK)持有78.11%股權的旅遊文化上市公司復星旅文(01992.HK)宣佈,計劃以每股7.80港元的價格,向小股東提出私有化,較這一公告發出前的最後交易日(2024年11月26日)收市價4.00港元溢價95%,也因此,復星旅文甫一復牌,其股價即上揚70%以上,復牌當日收市報7.21港元,漲80.25%,仍較其私有化出價折讓7.56%。

復星旅文表示,其計劃用自身的内部現金及/或由法國東方匯理銀行、法國外貿銀行香港分行及德意志銀行香港分行安排的對外債務融資,來支付有關的私有化現金代價。

私有化後,復星旅文不打算對其現有業務進行重大改變,也就是說,繼續維持現有的運營。

對於私有化的理由,復星旅文的解釋是:

1)私有化出價較該公司現價具有近一倍溢價,對股東有利,且該股流動性較低,能為股東提供變現機會;

2)釋放股東價值和為股東提供收益;

3)私有化後該公司可作為私人公司靈活進行長期戰略決策。

不過,這只說出了其一,並沒有完全說出復星旅文在此時進行私有化的好處,現在我們就來分析一下,其真實的目的是什麽。

私有化出價可以承擔

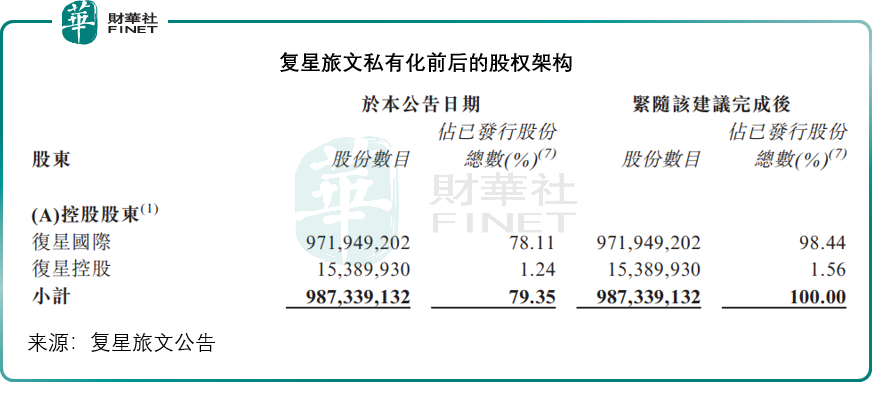

在此公告日時,復星國際及復星國際的控股股東復星控股分别持有復星旅文的78.11%和1.24%權益,合共79.35%,加上該公司的董事、復星國際董事、股份獎勵受託人等其一致行動人士持有的股份,復星系的持股達到79.50%,換言之,無利害關系股東的持股比重僅為20.50%,持股數量為2.55億股。

復星旅文私有化計劃所針對的就是這批無利害關系的股東,回購這些股東的權益實現退市。

按其出價7.80港元計算,回購這批股份的總價或約19.89億港元,約合18.55億元人民幣。

值得留意的是,於截至2024年6月30日,復星旅文持有現金35.41億元人民幣,足以支付其私有化的代價,2024年上半年,該公司來自經營活動產生的淨現金流入就達到11.96億元人民幣,顯然並不會對其財務構成負擔。

出價值不值?

7.80港元的私有化價格,或意味著復星旅文在這筆私有化交易中的估值為97.05億港元,若按截至2024年6月30日止12個月復星旅文的經調整淨利潤約2.14億元人民幣計算,市盈率或為48.62倍,看起來對小股東頗為有利。

但值不值呢?

復星旅文於2018年12月14日在聯交所主板上市,其主要業務包括:1)Club Med度假村運營業務及其他相關業務,包括交通運輸、度假村建造、青少年遊樂和學習服務;2)三亞亞特蘭蒂斯;3)度假資產管理中心;以及4)復遊會及相關業務。

見以下復星旅文上市以來的股價走勢圖,其股價於2019年5月到達高位16.21港元,僅較其IPO的發售價15.60港元高3.91%,其股價於2021年全球資產價格被美聯儲大放水推高之時有過一波行情,但並未刷新2019年中的高位水平,隨後就一路沉寂,最主要的原因還是因為疫情。

作為典型的旅遊運營服務方案供應商,復星旅文上市的6年時間,有一半是在疫情期間,其股價自然受壓。

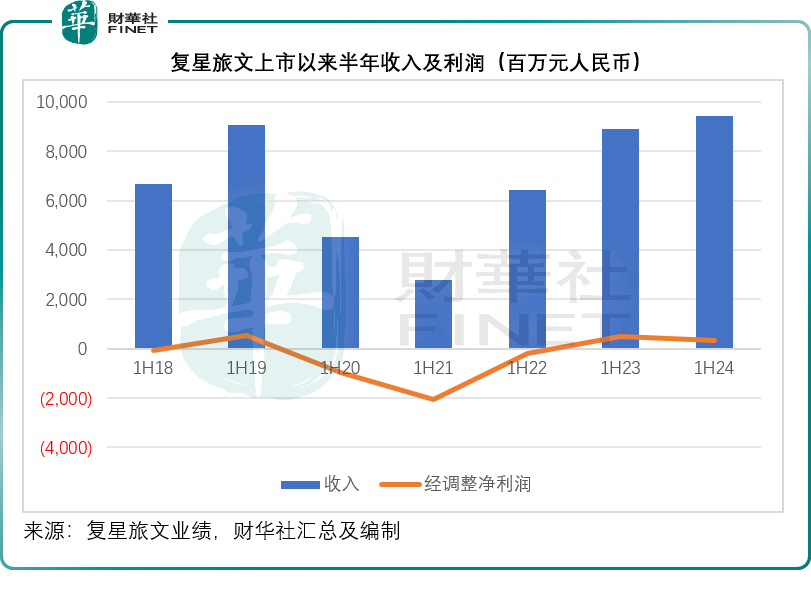

不走運的是,其盈利能力相對較高的三亞亞特蘭蒂斯於2018年初推出,2019年實現了全期收入,利潤創下了上市以來的新高,也因此其股價在2019年有一波漲勢,隨後就陷入了疫情的泥沼,業績也一蹶不振,在疫情期間的2020年、2021年和2022年,復星旅文分别錄得經調整淨虧損27.68億元(單位人民幣,下同)、27.57億元和4.97億元。

不過,疫情過後的2023年,復星旅文迎來了復蘇,全球旅遊業回升,Club Med業務好轉,亞特蘭蒂斯和冰雪世界均大受歡迎,見下圖,即使對比於疫情過後2023年上半年的較高基數(旅遊需求報復性飙升),2024年上半年的業績也毫不遜色,反映其業績在持續增長。

但是其股價卻並沒有將業績的持續向好反映出來,從上圖股價走勢圖可見,復星旅文的業績於2024年上半年保持盈利,收入也有了增長,但是其股價卻持續向下,最主要的原因或與港股持續受壓有關,資金流出港股市場,也導致復星旅文的股價持續走低,更在今年4月創下上市以來的新低。

不過,這對於買家來說,卻是一個理想機會——以低價買入業績正在復蘇的資產。

需要注意的是,這兩年冰雪旅遊成為國内旅遊熱點,復星旅文於太倉阿爾卑斯國際度假區打造雪世界等旅遊設施,於2023年下半年開業,正好迎合市場需求,而由於這些設施剛剛開業,其折舊開支增加,或是拖累其2023年下半年和2024年上半年業績表現的一個原因,但是可以預見,隨著全世界旅遊需求的回升,以及國内旅遊的復蘇,復星旅文應是最大的得益者之一。

另外,復星旅文的太倉阿爾卑斯國際度假區項目二期已於2024年6月簽約,總投資超50億元人民幣,由太倉市政府平台出資打造,由復星旅文運營管理,有望與一期形成規模效益,提供更理想的收益,也有利於其在該區的地產業務。從復星旅文的2024年上半年業績來看,太倉阿爾卑斯國際度假區已獲得約22.93萬平方米建面的銷(預)售許可證,總套數2,020套,而截至2024年6月30日,已售套數為1,447套,或還有573套會在未來入賬,都應有利於其未來的收入。

總結

總括而言,復星旅文選在一個股價的低窪時期提出私有化,無疑對其為明智之選,即使其出價較原來的股價溢價近一倍,但仍遠低於其上市以來的大部分時間交易價,甚至低於疫情期間的水平,而復星旅文的前景應不俗,在這個時間進行私有化,對於該公司自身來說是有利的。

對於其控股股東復星國際和復星控股而言,價值不言而喻。復星旅文用自己的財務資源進行私有化,復星國際可謂不費一分一毫,即可將控股權由79.35%擴大至100%,並享有復星旅文未來產生的全部收益。這也是在宣佈這一公告後,復星國際的股價大漲4.29%的原因。

對於小股東來說,復星旅文私有化的好處是能立刻套現,尋找其他投資機會,不用等它慢慢復蘇、慢慢回升;遺憾的是將錯過復星旅文未來的翻盤機會,取決於投資者自身的想法。

不過,無論復星旅文的私有化交易能不能獲得通過,這一折騰應對復星旅文有利——讓市場意識到復星旅文的價值,提升其估值。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)