美國最近發佈的通脹數據符合預期,剛剛發佈的11月份核心生產者價格按月上升0.2%,稍微低於10月時的0.3%,也符合市場預期,進一步鞏固了美聯儲12月份降息25個基點的預期,當前本月降息25個基點的預期為96.4%,見下圖。

美聯儲進入降息周期基本已是板上釘釘的事,為何美元指數不跌反升?見下圖,即使12月降息預期升溫,美元指數依然保持上升。

美元匯價不跌反升的原因

不僅僅美國進入降息周期,大部分的西方發達經濟體都先後進入了降息周期,甚至比美聯儲還要激進,例如英國央行要早於美聯儲降息,加拿大央行近日宣佈降息50個基點之後,今年以來的累計降息幅度已達175個基點,歐洲央行也在幾個小時前宣佈將三大關鍵利率下調25個基點,這是其今年以來的第四次降息。

對比之下,美聯儲今年以來降息兩次,累計降息75個基點,自然與歐洲央行和加拿大央行的降息沒法相提並論,美元利率相對於其他發達經濟體貨幣利率的差距也並沒有拉開距離,而且由於其他國家央行的降息周期也許更為進取,其貨幣匯價相對於美元反而走弱。

以歐元為例,兌美元匯價已跌破1.05水平,見下圖。

除了利率外,其他發達經濟體的經濟增長速度緩慢,遜色於強勁的美國經濟,或導致資金出走,轉向風險回報更高的市場,例如美股。

最近貝萊德的iShares部門數據顯示,11月全球投資者向ETF產品注入了2,046億美元的資金,再度刷新紀錄,其中約有四分之三(或1,492億美元)的資金流向了美國的股權基金。特斯拉(TSLA.US)、谷歌(GOOG.US)、英偉達(NVDA.US)、蘋果(AAPL.US)市值超萬億美元的科技巨頭,均在今年創下市值新高。

美股三大指數連創新高,納斯達克指數(IXIC.US)更一度突破兩萬點關口,現在依然在19,900點以上徘徊,今年以來累計漲幅高達32.59%,相比之下,儘管德股和法股今年都創下新高,表現仍遠未及美股。Wind的數據顯示,法國CAC指數今年以來累計跌幅為1.62%,德國DAX指數的累計漲幅為18.38%。

從展望來看,特朗普明年上台後將很大可能推關稅措施,而且可能針對歐盟和其最重要的貿易國加拿大加徵關稅,讓市場對歐盟和加拿大的經濟發展前景不太樂觀,並擔心觸發關稅摩擦,導致兩敗俱傷的境地。

作為全球最大需求國,美國撤回進口需求,對歐盟和加拿大等國的打擊應比兩個地區對美國施加貿易反制措施大得多。

此外,財華社認為特朗普所提出的措施,極大可能進一步擴大美國的財政赤字,要填補這個缺口,需要發行更多的國債,或倒逼國債長期利率上升,推高市場利率。

見下圖,美國降息周期從9月開始,但美國十年期國債息率在9月中下旬一度低見3.6%後,大幅反彈,現已上升至4.322%。

金價走勢

受美元強勢影響,以美元計價的黃金價格短暫受壓,見下圖。

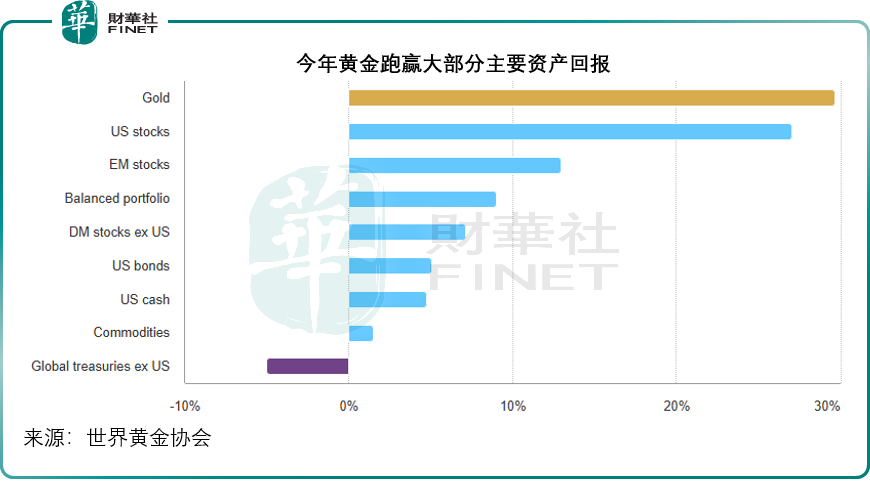

不過,黃金依然是今年以來回報最高的資產類别。世界黃金協會的報告顯示,今年以來截至11月30日,黃金回報率達到29.67%,高於美股的27.05%,也高於歐股的12.95%,見下圖。

財華社認為,儘管金價因為美元走強而稍微回落,但是從長遠來看,特朗普政策有可能帶來的通脹壓力,以及地緣風險,或進一步凸顯出黃金的對衝優勢,央行囤積黃金的趨勢在繼續,加上通脹預期而帶來的黃金ETF淨流入,或帶動黃金需求端的增長。但是另一方面,黃金消費需求下降或抵消部分需求增長。從技術層面來看,若美元持續走強,特朗普放寬加密貨幣限制,或降低黃金吸引力。

總結

儘管進入降息周期,美元依然走強,最主要原因是其他發達經濟體的央行也在降息,而且降得更加進取,使得這些經濟體的貨幣匯價相對於美元走弱,同時發達國家和發展中國家貿易活動或將遭到美國潛在關稅政策和更多不利措施的阻礙,令其貨幣匯價相對美元受壓,加上美國財政赤字有可能進一步擴大,令發債門檻加高,長期利率走高,這些都可能推動美元走高。

若上述因素進一步強化,就算美聯儲如預期降息,美元的強勢或難以遏制。另一方面,儘管美元強勢或多少影響到以美元定價的金價漲勢,但若通脹壓力加重,地緣風險上升,黃金的吸引力或提升,將有利於金價表現。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)