債市「瘋牛」仍未停下腳步!

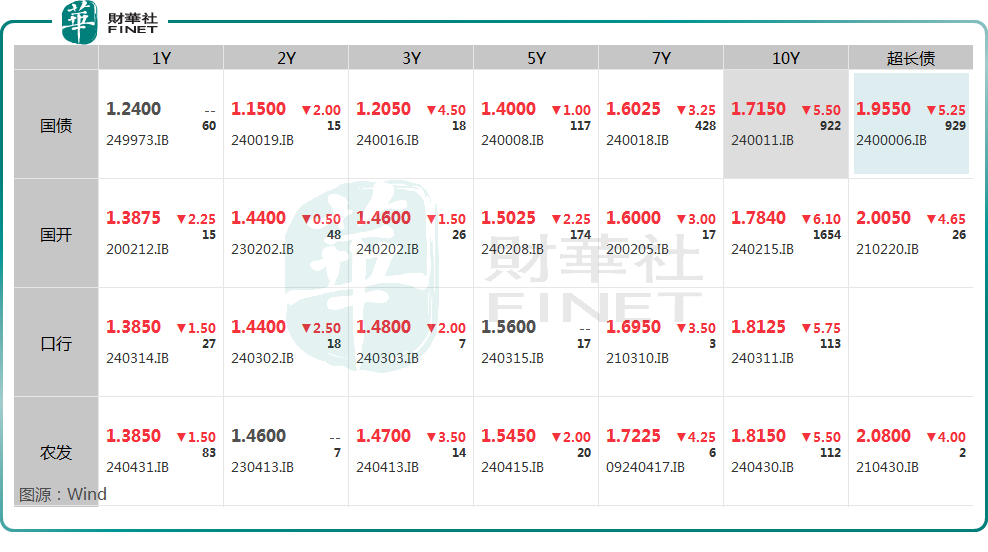

12月16日,債市全線走強。Wind數據顯示,10年期「24附息國債11」收益率下行5.75bp,盤中續刷新低至1.705%,迫近1.7%關口;30年期「24特别國債06」下行5.5bp,報1.9525%。

興業證券在研報中表示,2024年利率債行情是2019年以來表現最好的一年,主要是受相對寬松的流動性環境等因素的影響,年内大部分時間債市處於「資產荒」的狀態。

而光大證券在最新研報中分析指出,導致收益率下行的因素較多。例如,利率自律機制《關於優化非銀同業存款利率自律管理的自律倡議》提升了投資機構配置CD(大額可轉讓定期存單)的需求、壓低了CD利率,也給收益率曲線長端的下行提供了空間。再如,銀行貸款所形成的利息收入是隨時間而積累的,現階段新發放貸款所積累的利息對於今年利潤的增厚作用較為有限,而此時債券市場又存在賺錢效應,因此不免有個别銀行激進地通過利率債市場博取利潤等。

關於債市後續走勢,近期有市場分析人士預期短期内利率或仍將下行,但亦有多家機構提示風險。

民生證券首席固定收益分析師認為,明年寬貨幣周期疊加流動性合理充裕,包括國債利率在内的廣譜利率仍有下行空間。

中信建投在研報中指出,在短期内我國無風險利率或將經歷一段快速下行期,驅動邏輯在於前期我國政策利率偏高,使得市場利率中樞一直位於均衡水平以上,在目前政策利率向下空間打開以及央行幹預意願或下降背景下,預計後續市場利率將快速回落至低位的均衡水平後可能再轉向為雙向波動。

東吳證券的研究人員認為,在這樣極致行情的演繹之下,更多包含的是政治局會議和中央經濟工作會議召開後,投資者對於明年「適度寬松」貨幣政策下的寬松預期。以2008年為例,1年期存款基準利率從高點3.87%降至2.25%,降幅達40%。若類比2008年的降息幅度,7天期逆回購利率可能需要再降60bp。2021年以來,10年期國債收益率和7天期逆回購利率之差的均值為70bp,如果以現在1.5%的7天期逆回購利率定價的話,合理中樞應該為2.2%,1.8%以下點位蘊含了40-50bp的降息預期,存在過度透支明年降息幅度的風險。

華福證券研究人員認為,短時間從節奏來看,年内10年國債利率的下行空間有限,但不排除情緒繼續偏強帶來債市上漲,不建議加久期博弈,僅建議保持平均久期應對。而到了明年年初,如果資金利率能夠寬松至央行政策利率位置,那麽不排除在情緒較好時10年國債利率下行至1.7%左右(繼續交易一季度降息預期),而如果資金利率還是有所波動,那麽10年國債利率可能會繼續保持震蕩狀態,不過在後續,如果市場情緒繼續偏強,30-10Y利差可能會出現壓縮,因為當前10Y國債利率的下行空間也不大了。建議投資者可以將維持組合久期的倉位置換到30年國債。

光大證券則在研報中特意指出,現階段債券市場的估值並不便宜。

值得一提的是,在債市繼續「走牛」的同時,紅利資產再度成為了一些機構眼中的「香饽饽」。

12月15日,國泰君安的研究人員表示,展望2025年,債股投資思路轉換,紅利依然有很大吸引力。

國泰君安的研究人員指出,隨著利率端的持續下降,價差收益收窄,投資者的投資偏好將出現變化,由於單一債券收益率已經不能滿足負債端需求,更多元的配置需求將擡升,而從2025年開始,隨著長端利率破2%,故認為市場配置權益與股票的需求開始加大,這是周期的拐點。而從權益端與股票角度,紅利資產的投資並不會隨著近期市場風險偏好的擡升而消失,紅利投資的核心來自於利率端下行、資產荒的出現等一系列背景,並且會隨著股債投資思路轉換而獲得更多的增量資金青睐。

國泰君安的研究人員認為,2025年二季度將會是紅利股票的投資時點,同時煤價底部不確定等下行風險均可能在2025年第二季度完全觸底,預計行業將迎來重點佈局時點。

交銀施羅德基金在12月4日發文稱,長期來看,三大趨勢下,紅利資產長期配置價值明顯:一是近年以來海内外不確定性增強,尤其是宏觀經濟的不確定性和地緣政治風險會使得市場風險偏好很難長期維持高位,紅利具有相對確定性的優勢;二是監管機構近幾年一直在鼓勵、引導上市公司分紅,近幾年A股上市公司分紅數量、分紅金額穩步提升,有助於營造紅利投資的環境;三是2021年至今利率中樞持續下行,10年期國債收益率降至2%以下,貨幣基金的年化收益減弱,股票紅利策略的股息收入價值更加突出。

而在12月16日,雖然A股主要指數均下跌,但紅利指數上漲1.35%,代表性的農業銀行(601288.SH)、工商銀行(601398.SH)、招商銀行(600036.SH)等銀行股迎來普漲。

另外,長江電力(600900.SH)、陝西煤業(601225.SH)、中國神華(601088.SH)等高股息個股也都上漲。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)