12月18日早間,中國最大的營銷和銷售SaaS解決方案提供商邁富時(02556.HK)披露了上市以來首次再融資公告。

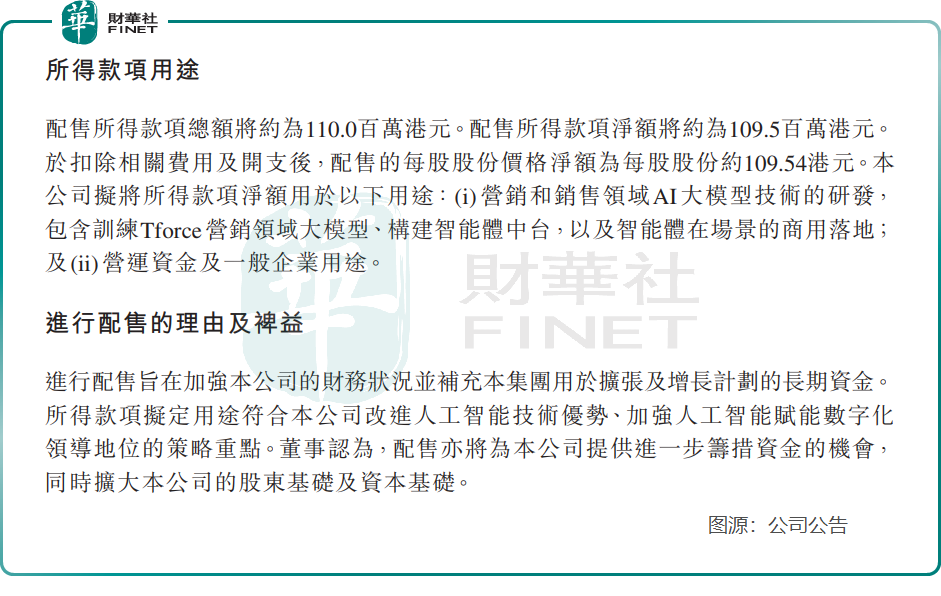

根據公告,邁富時擬折讓約0.45%配售最多100萬股新股份予六名獨立第三方投資者,配售所得款項淨額將約為1.095億港元。

公告披露後,邁富時股價於12月18日開盤後最高拉升超6%,但隨後快速下行,午後加速下跌,最終收跌3.98%。

自今年5月上市以來,邁富時的股價一直保持穩定且強勁的走勢。截至目前,其市值已達到249.5億港元,在20只SaaS概念股票市值排行榜中位列第三,僅次於金山軟件(03888.HK)和金蝶國際(00268.HK)。值得注意的是,邁富時的市值已顯著超越了之前熱門的SaaS概念股,如微盟集團(02013.HK)和匯量科技(01860.HK)等。

配股募資加碼人工智能

對於此次配售股份的理由,邁富時表示旨在加強公司的財務狀況並補充集團用於擴張及增長計劃的長期資金。所得款項擬定用途符合公司改進人工智能技術優勢、加強人工智能賦能數字化領導地位的策略重點。

具體而言,募資所得款將用於公司在營銷和銷售領域AI大模型技術領域的研發,包含訓練Tforce營銷領域大模型、構建智能體中台,以及智能體在場景的商用落地。同時,還計劃將部分資金用於營運資金及一般企業用途。

邁富時通過Marketingforce平台提供營銷及銷售SaaS解決方案,按模塊化方式設計及構建SaaS產品,為開發、叠代和定制提供靈活性。作為行業内的領軍企業,邁富時的解決方案憑借其廣泛的適用性,在金融服務、汽車、零售、教育等多個行業中得到了深入應用。這一廣泛覆蓋的能力,主要歸功於公司所擁有的240個可靈活組合售賣的標準化模塊。

眾所周知,國内營銷SaaS市場是一條黃金賽道,增長潛力巨大。而近兩年來生成式人工智能的應用,使行業參與者對營銷SaaS的前景充滿憧憬。

有市場人士認為,AI帶來的行業重構將實現SaaS軟件與服務能力的突破,在這樣「化繁從簡」的突破性變化中,SaaS軟件與服務將完成從輔助工具到創造工具的價值變化。

國内一些SaaS企業已通過AI技術有所收獲,例如,金蝶國際(00268.HK)AI技術助推大模型金蝶雲·蒼穹和金蝶雲·星瀚的雲服務收入實現大幅增長;而美圖公司(01357.HK)是第一批靠生成式AI賺到錢的公司,其AI技術在不同場景實現落地應用,並拉動用戶的持續增長。

邁富時同樣渴望在AI領域分得一杯羹,因此加大了對AI技術和人才的投入。今年5月,公司推出了結合AI技術與實際應用場景的Tforce營銷大模型。

據悉,Tforce大模型通過深度學習和先進的增量預訓練技術、強大的數據分析以及智能化能力,助力客戶實現營銷銷售全鏈路的增長賦能。根據公司披露,在今年618期間,TforceAI大模型鎖定合同金額突破1.4億元、購券數量達4357張。

邁富時管理層在今年中期報業績發佈會上表示,AI技術已廣泛應用於公司的營銷解決方案中。公司CFO馬進稱,通過廣泛應用AI、提升銷售人效等手段,公司成功降低了銷售費用、行政費用和研發費用,從而實現了利潤率的顯著提升。

患上「三高」,上半年虧損額激增

過去幾年,在資本的助推下,國内SaaS行業野蠻生長,整體仍找不清盈利路徑,很多SaaS廠商都還處在賠本賺吆喝的階段,邁富時便是其中之一。邁富時通過不斷創新和改進其產品,以適應市場需求的變化,成功擴大了市場份額並增強了品牌影響力。

這些競爭優勢,推動邁富時在近些年實現了高速增長,公司營收從2019年的2.66億元增長至2023年的12.32億元,2024年上半年營收再實現26.7%的同比增長。

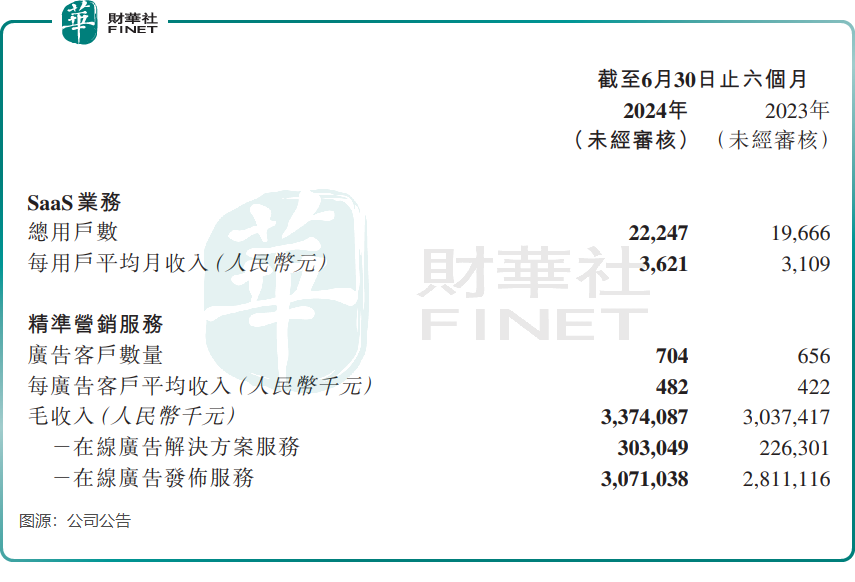

運營數據方面,2022年以來,邁富時SaaS業務的用戶總數和每名用戶每月平均收入增長亮眼,推動了該業務毛利率的提升,2024年上半年達88.3%的高水平。另外,精準營銷服務業務運營數據也整體取得不錯的成績。

與許多同行一樣,邁富時也面臨著「三高」挑戰:高投入、高增長和高虧損。

過去幾年,邁富時的研發開支佔總營收比重在14%-20%之間,保持較高投入是為了增強核心技術的研發。

造血能力方面,邁富時至今尚未能實現扭虧。2024年上半年,公司產生虧損8.2億元,同比激增11.1倍,主要由於可轉換可贖回優先股的公平值變動所致。但好消息是上半年經調整淨利潤開始轉正,錄得0.477億元。

SaaS企業的運營和擴張極度依賴資金支持,同時面臨日益激烈的市場競爭和復雜多變的市場環境。SaaS這條賽道就如一塊燙手山芋,既有危又有機,邁富時能否進一步撬動增量市場,尚需時間的檢驗。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)